政治の党派性で明暗を分ける米国の電力消費動向と日本への教訓

da-kuk/iStock

米国の商業用電力消費の動向

さる6月末に、米国のエネルギー情報局(EIA)が興味深いレポートを公表した※1)。米国で2019年から23年の4年間の商業用電力消費がどの州で拡大し、どの州で減少したかを分析したものである。ちなみにEIAでは米国の電力消費の動向について、家庭用、商業用、産業用、運輸用の4セクターに分けて州ごとにデータを収集しており、商業用電力にはITなどの情報通信を含むサービスセクターが含まれている。

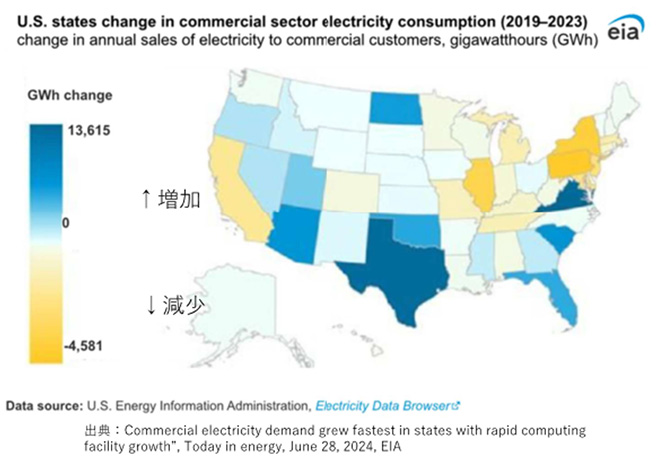

レポートではデータセンターの拡大が著しい州で、顕著に商業用電力消費が拡大していることを、次のようにわかりやすく図解している。図1で青く塗られた州では消費が拡大し、色の濃い州ほど拡大量が大きく、一方黄色く塗られた州では、濃く塗られた州ほど商業用電力消費が縮小している。

図1 商業用電力需要の増減(2019〜2023)

この色分けされた地図を見てあることに気が付いた。これはかなりの部分、米国各州を政治的な党派で色分けしたマップと重なっているのではないかということである。

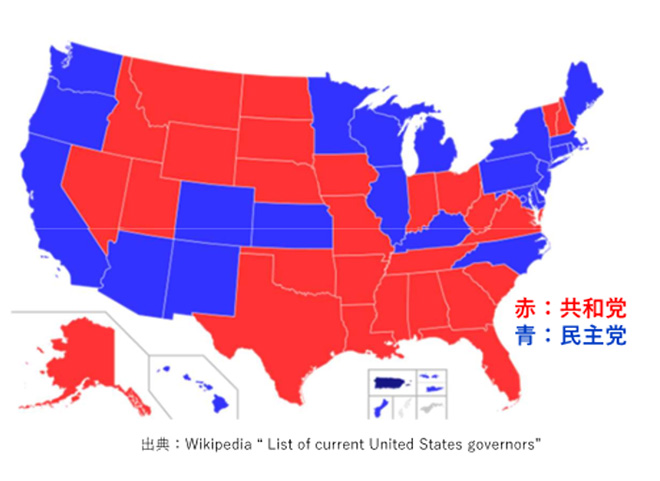

実際に比較してみよう。図2は米国の各州で共和党系の知事が治めている州を赤く(いわゆるRed state)、民主党系の知事が治めている州を青く(Blue State)色分けしたものである。

図2 米国各州の州知事所属政党別色分け

図1と比較してみると、図1の黄色い州が図2の青い州と、図1の青い州が図2の赤い州と、かなりの部分で重なっていることがわかる。

商業用電力消費の地域差

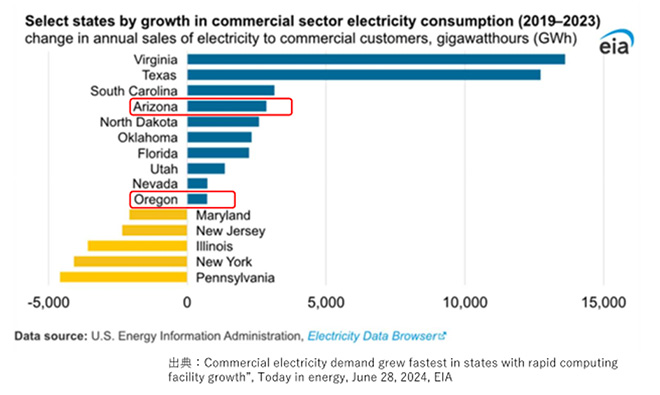

特に図1で電力消費の増減が大きいため濃い色で塗られている州を見たとき、電力の消費が大きく縮小して黄色で色濃く塗られたた州はことごとく民主党系の州(図2の青い州)である一方、図2で青色の民主党知事の州の中で、商業用電力消費が伸びていて図1で青くなっているのは、アリゾナ州、オレゴン州、ニューメキシコ州の3州くらいに限られている。特に需要が大きく伸びて図1で濃い青でぬられている民主党州はアリゾナ州だけのようである。

EIAのレポートでは、この期間に商業用電力消費が拡大した大きな要因が、データセンターの新設による電力消費の拡大と分析しており、この4年間で電力消費が拡大した上位10州の消費増は、合計で420億kWhと10%も拡大しており、一方で残る40州の電力消費は合計で280億kWhと、率で言って3%減少したとされている。

特に米国東海岸側で光ファイバーネットワークの要となっているヴァージニア州(共和党州)では※2)、2019年以降に94もの新設データセンターが新設されたことが電力消費の急増をもたらしており、次いで共和党の牙城ともみられ、シェールガスブームに沸き、電気代も極めて安いテキサス州でも、データセンターの新設やビットコインのマイニング事業が拡大していて、電力消費量が拡大しているとされている。(図3)

図3 電力需要増減の大きかった州の増減量

図3が示すように、電力消費が拡大したトップ10に入っている州の中で、民主党知事が治めているのはアリゾナ州とオレゴン州だけだが、この2州の商業用電力料金を調べると、2022年でアリゾナが10.8c/kWh、オレゴン9.35c/kWhと、全米平均の12.41c/kWhに比べてかなり安くなっており(ちなみにテキサス州の場合9.05c/kWhとさらに安い)、隣接するカリフォルニア州(民主党の牙城でもある)の商業電力料金21.81c/kWhがハワイを除く米国本土でダントツに高くなっていることから、カリフォルニアのハイテク産業関連のデータセンターが、アリゾナ、オレゴン、ネヴァダといった隣接州に逃避していることが想像される。

図3で黄色く示されている商業用電力需要が大きく減った5つの州は、いずれも民主党知事の州であり、同時にこれら5州は、米国東部地域温室効果ガスイニシアチブ(RGGI)という地域限定的なカーボンプライス制度に参加していて、発電事業者のCO2排出量に上限を設けて排出権取引で規制を行うことで、電力にカーボンプライスを課している州でもある※3)。ちなみにカリフォルニアも州独自の排出権取引制度を導入しており、これが電力料金高騰の一因となっている。

米国ではカリフォルニアやニューヨークなど民主党の知事が治めている西部、東部の沿岸部リベラル州で、企業活動への制約となる環境規制やカーボンプライシング制度が導入され、エネルギーコストや電気料金も高騰を続けており、新規の電力需要拡大を伴う投資が控えられる傾向が見られるようである。

一方でテキサスに代表される中西部や南部の共和党知事が治める保守的な州では、環境規制が比較的ゆるく、産業・商業活動を後押しする親産業的な政策が採られていている。

加えてこれら地域の州内では近年、シェールガス/オイルの生産も急拡大しており、電力やガスといったエネルギーの低コスト大量供給が可能という追い風もあり、上記レポートが示したようにデータセンターなどの新規投資が集中して、経済が活況を呈しているようである。これは今後の日本のエネルギー政策にとっても、大きな示唆を示しているといえよう。

日本のエネルギー需給計画

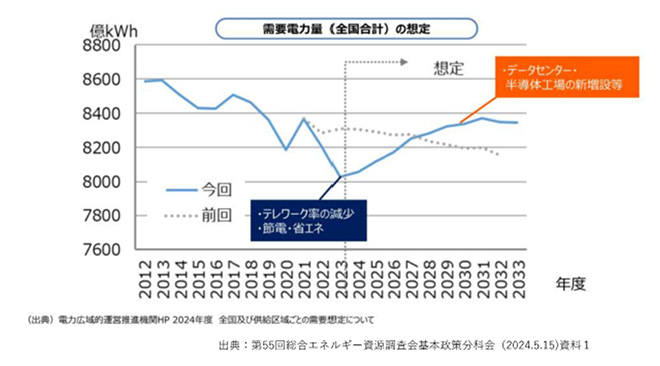

日本では現在、今後の電力・エネルギーの需給に関するグランドデザインである次期エネルギー基本計画を年内に取りまとめるべく検討が始まっている。その議論の中でも、近年の急速なITやAIの利用拡大に伴い、米国と同様にデータセンターや半導体工場の新設が今後急増することが想定されていて、電力需要がむこう約5年間で4~5%(300~400億kWh)も増加する見込であることが示されている(図4)。

図4 今後10年の日本の電力需要想定

この短期間で急拡大する電力需要を、どこでどのように満たしていくのか、しかもそれをCO2排出を抑えながらどうやって実現していくのかが、今後の日本のエネルギー政策に問われている。

こうした需要増に応える新規電力供給のコストがあまりに高くなってしまえば、投資は日本から海外に逃避して、国としての成長の機会をみすみす手放すことになりかねない。これはデータセンターのようなDX投資だけではなく、カーボンニュートラルに向けて国が掲げる総額150兆円のGX投資についても、同じことが言える。

国内エネルギーコストが近隣諸国との比較で相対的に高くなってしまうと、せっかく20兆円のGX移行債を原資に開発した革新的なGX技術の実装投資が国内で行われず、海外に流出して、国としての成長機会を失うことになってしまう。

国全体では経済成長している米国の中で、エネルギーコストの高いカリフォルニアやニューヨークなどでは、商業電力消費縮小という形で投資や経済活動の停滞・衰退の傾向が顕在化している。日本でも一歩政策判断を間違えれば同様の現象が、今後も経済成長が期待されるアジア経済圏の中にあって起きかねないという危機感を持って、次期エネルギー基本計画を策定していく必要がある。

ちなみに数年間という短期間で電力供給量を拡大する方策は限られている。手っ取り早いのは再エネの拡大に伴って稼働率が低下、ないしは休止を余儀なくされている火力発電(石炭、LNG)の最大限の活用だろうが、それによるCO2排出拡大は不可避である。

CO2を出さない再エネ発電設備の中で、風力や地熱は投資決定から実際の運転開始までに3~4年以上の長期間を要してしまう。即戦力として期待できるのは新設リードタイムが短い太陽光しかないのだが、すでに平地面積当たりの導入量が世界最大となっている日本で、さらなる急激かつ大規模なメガソーラー開発は物理的に現実的ではなく※4)、さらにデータセンターや半導体工場のように24時間常時稼働していて、瞬間停電のような給電事故に脆弱な電力需要の拡大を、太陽光のような変動性のある再エネで満たすのは技術的・コスト的な課題も大きい。

日本の原発再稼働の必要性

そうすると短期的な解決策として残る唯一の選択肢は、休止中で既に安全審査を終えた原発の再稼働しかないのではないだろうか。

現状では設置変更許可済の原発が5基あり、新規制基準審査中の休止中原発がさらに10基ある。原子力規制庁の安全審査が終わり、設置変更許可が下りて地元の再稼働承認待ちとなっている原発5基(柏崎2基、女川、島根、東海)の発電容量は、合計で547万kwあり、年間稼働率80%として計算すると、年間発電電力量383億kWhということで、300~400億kWhの需要増を、5年以内にCO2もコストも増やさずに満たすことが物理的に可能である。

当面5~10年間の短中期的な需要増を、この既存の原発再稼働でコスト増を回避しつつ賄いつつ、一方でその間に、長期的な経済成長を可能とする電力需給バランスとコスト、脱炭素の同時実現にむけたあらゆる技術的・制度的解決策を複線的に追求するべきである。

抜本的な安全性向上が期待できる次世代革新原子炉や、核融合を含めた次世代技術開発の進展状況、国際的なエネルギー需給環境の動向、特に国際情勢の不安定化により懸念が拡大しているエネルギー安全保障の状況などを見極めながら、じっくりと腰を据えて2035年以降のシナリオを描いていく、というアプローチをとることが必要である。

■

※1)“Commercial electricity demand grew fastest in states with rapid computing facility growth” Today in energy, IEA, June 28, 2024

※2)ヴァージニアは首都ワシントンDCに隣接し、国防総省が本部を構えていて米国の情報通信インフラのメッカとなっている。

※3)RGGIは米国東部諸州で行われている発電事業を対象としたCO2排出権取引制度であり、現在参加しているのはコネチカット、デラウェア、メイン、メリーランド、マサチューセッツ、ニューハンプシャー、ニュージャージー、ニューヨーク、ペンシルバニア、ロードアイランド、バーモントの11州である。

※4)太陽光の1kW当たりの設置面積10㎡、設備利用率14%として年間300億kWhの新規発電電力量を得るのに必要な面積は245㎢ 東京ドーム5240個分に相当する。

関連記事

-

アゴラ研究所の運営するエネルギーのバーチャルシンクタンクGEPRはサイトを更新しました。 今週のアップデート 1)非在来型ウランと核燃料サイクル アゴラ研究所、池田信夫氏の論考です。もんじゅは廃炉の方向のようですが核燃料

-

IPCCの第6次報告書(AR6)は「1.5℃上昇の危機」を強調した2018年の特別報告書に比べると、おさえたトーンになっているが、ひとつ気になったのは右の図の「2300年までの海面上昇」の予測である。 これによると何もし

IPCCの第6次報告書(AR6)は「1.5℃上昇の危機」を強調した2018年の特別報告書に比べると、おさえたトーンになっているが、ひとつ気になったのは右の図の「2300年までの海面上昇」の予測である。 これによると何もし -

少し前の話になりますが、2016年12月20日に経済産業省に設置されていた「東京電力改革・1F問題委員会」において、「東京電力改革提言」なる報告書がまとめられました。この提言では福島における原発事故の対策費用の全体像が初

少し前の話になりますが、2016年12月20日に経済産業省に設置されていた「東京電力改革・1F問題委員会」において、「東京電力改革提言」なる報告書がまとめられました。この提言では福島における原発事故の対策費用の全体像が初 -

美しい山並み、勢い良く稲が伸びる水田、そしてこの地に産まれ育ち、故郷を愛してやまない人々との出会いを、この夏、福島の地を訪れ、実現できたことは大きな喜びです。東日本大震災後、何度も日本を訪れる機会がありましたが、そのほとんどが東京で、福島を訪れるのは、2011年9月の初訪問以来です。

-

原子力問題は、安倍政権が残した最大の宿題である。きのう(9月8日)のシンポジウムは、この厄介な問題に新政権がどう取り組むかを考える上で、いろいろな材料を提供できたと思う。ただ動画では質疑応答を割愛したので、質疑のポイント

原子力問題は、安倍政権が残した最大の宿題である。きのう(9月8日)のシンポジウムは、この厄介な問題に新政権がどう取り組むかを考える上で、いろいろな材料を提供できたと思う。ただ動画では質疑応答を割愛したので、質疑のポイント -

福島第一原発の後で、エネルギーと原発をめぐる議論が盛り上がった。当初、筆者はすばらしいことと受け止めた。エネルギーは重要な問題であり、人々のライフライン(生命線)である。それにもかかわらず、人々は積極的に関心を示さなかったためだ。

福島第一原発の後で、エネルギーと原発をめぐる議論が盛り上がった。当初、筆者はすばらしいことと受け止めた。エネルギーは重要な問題であり、人々のライフライン(生命線)である。それにもかかわらず、人々は積極的に関心を示さなかったためだ。 -

現在ある技術レベルでは限りなく不可能に近いだろう。「タイムマシン」があれば別だが、夏の気温の推移、工場の稼動などで決まる未来の電力の需要が正確に分からないためだ。暑く、湿度が高い日本の夏を、大半の人はエアコンなく過ごせないだろう。そのために夏にピークがくる。特に、8月中旬の夏の高校野球のシーズンは暑く、人々がテレビを見て、冷房をつけるために、ピークになりやすい。

-

イタリアがSMRで原子力回帰 それはアカンでしょ! イタリアがメローニ首相の主導のもとに原子力に回帰する方向だという。今年5月に、下院で原発活用の動議が可決された。 世界で最初の原子炉を作ったのはイタリア出身のノーベル物

イタリアがSMRで原子力回帰 それはアカンでしょ! イタリアがメローニ首相の主導のもとに原子力に回帰する方向だという。今年5月に、下院で原発活用の動議が可決された。 世界で最初の原子炉を作ったのはイタリア出身のノーベル物

動画

アクセスランキング

- 24時間

- 週間

- 月間