21世紀も米国の世紀:世界最大のLNG輸出国になった米国の僥倖

Oleksii Liskonih/iStock

世界最大のLNG輸出国になった米国

米国のエネルギー情報局(EIA)によると、2023年に米国のLNG輸出は年間平均で22年比12%増の、日量119億立方フィート(11.9Bcf/d)に上り、カタール、豪州を抜いて世界一のLNG輸出国になった。

石油、天然ガス採掘における技術革新であるシェール革命がおき、テキサス、ルイジアナ、オハイオなど米国南・中西部で安価に大量のシェール石油とシェールガス開発が本格化したのが2000年代初頭。それからわずか10年あまりの2016年には、それまで天然ガス輸入国であった米国ではじめてのLNG輸出基地が稼働した。その後LNG輸出能力は急激に拡大し、昨年23年12月の米国のLNG輸出は13.6Bcf/dにまで拡大している。

米国政府によると、この米国のLNG輸出拡大は、ウクライナ紛争の結果、それまで最大の天然ガス供給国であったロシアからの天然ガス輸入を止めた欧州の2023年のLNG輸入のほぼ半分を賄っているという。今や欧州のエネルギー安全保障は、米国からのLNG輸入に頼らざるを得ない状況にある。

20世紀は石油の世紀であり、なかでもカリフォルニア、テキサスといった国内に莫大な石油資源を抱えていた米国が、その潤沢かつ安価な国産エネルギーを使いまくることで急速な産業化を進めて、世界最大の経済を築き上げたのは広く知られている。

それが国内油田の枯渇から20世紀後半には中東、南米など海外エネルギー資源に依存するようになり、その結果、中東紛争をはじめとした地政学上の様々な問題を世界にもたらす遠因となって今日に至っているのである。

化石燃料に依存しない経済を志向する気候変動対策の潮流が、米国の化石燃料大量消費型経済に対抗したいと考える欧州で生まれ、それが20世紀末には米国にも波及してきた現状の背景に、こうしたエネルギー供給の地政学がかかわっていることは間違いない。

しかし21世紀に入り、その背景が一変してきている。シェール革命により潤沢かつ安価な国産化石燃料産出に再び恵まれるようになった米国の、エネルギー(化石燃料)自給体制の再確立と、輸出開始という新たな事態~米国にとっての思わぬ僥倖~により、世界の地政学の背景にあるエネルギー安全保障の構図が再び変わりはじめているのは間違いない。

米国のエネルギー戦略と地政学

そうした観点からみると、ロシアによるウクライナ侵攻は、米国にとっては20世紀後半にゆらいできた自国の世界ヘゲモニーを再獲得するために、願ってもない事態の到来と見ることもできる。

気候変動対策による将来的な脱化石エネルギーという欧州からの「ノイズ」があるものの、世界のエネルギー供給の8割以上が依然として化石燃料(石油、ガス、石炭)で賄われているという現実の中で、米国はこのいずれも自給できる国土を持ち、なかでも気候変動対策への寄与という選好のもとで、COP28でも「移行期にエネルギー安全保障確保上必要なエネルギー」として、その重要性が位置づけられた天然ガスの、世界最大の輸出国という米国の現在のポジションは、当面米国にゆるぎない地政学上の国力を与えるものと思われる。

この移行燃料としての天然ガスの国際的な価値の高まりは、主要経済国の中で米国に、特権的に競争優位なポジションをもたらすものである。国内いたるところでシェールガスが生産される米国内では、国内に張り巡らされた既存のパイプライン網を活用することで、極めて安価にそのガスを供給して、生産・消費活動に活用していくことができる。

一方で米国と陸続きのカナダ、メキシコといったNAFTA経済圏以外の、欧州・アジアの国々は、米国産の天然ガスを、-162℃という極低温に冷却して液化したLNGの形で輸入・貯留する必要があり、そのコストは米国内で消費されるパイプライン天然ガスの3~4倍以上に跳ね上がることになる・・・つまり、北米以外のLNG輸入国は、天然ガスという、脱炭素化に向けたトランジション期でも必須のエネルギー利用において、対米国でコスト的にハンディキャップ戦を強いられることになるのである。

(ちなみに安価なロシアからのパイプライン天然ガスへのアクセスを失い、高価な輸入LNGに依存せざるを得なくなったドイツで、深刻な脱工業化が始まっていることは、この構図が顕在化した例である。)

こうした米国を取り巻くエネルギー情勢の影響を考えている最中、今年1月末に米バイデン政権がLNG輸出基地の新設にブレーキを踏んだというニュースが流れた。

1月26日付の日経新聞は「米国、LNG輸出の新規許可を一時凍結。温暖化対策で」という記事で、米国のLNG輸出が拡大する中で「環境団体は化石燃料の輸出が増えていることを問題視し、批判を強めていた」とした上で、「温暖化ガスの排出による影響を盛り込み、許認可の新たな基準を策定する」ものであり、「審査が厳しくなれば計画の遅延や中止に追い込まれる可能性がある」としている。

これを読むと、気候変動対策の観点から米国のLNG輸出拡大に水を差すような動きが出てきたと見ることになる。バイデン政権は米国のLNG輸出という経済的利益よりも、気候変動対策を優先するというわけである。これは本当だろうか?

筆者はさる3月の半ばに、来日した米国ホワイトハウスの気候変動政策担当の関係者と直接対話する場に参加する機会があったのだが、その場でなされた説明では、確かにバイデン大統領はLNG輸出設備の新設許可を一時的に止めることを発表したが、これは気候変動対策上の判断というよりも、過剰投資による輸出能力急拡大と、それに伴う将来の国内天然ガス価格高騰への懸念から行ったものだという。

継続する米国の世紀

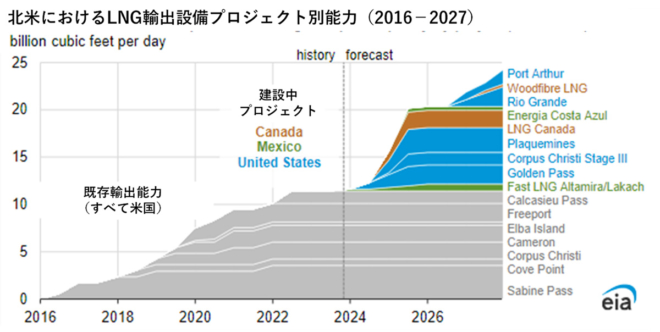

確かに米国エネルギー統計局のデータによると、米国のLNG生産・輸出能力は23年下期の11.4 Bcf/dから、加・墨を含めた北米全体で2027年までに24.3 Bcf/dへと、倍増する多くの巨大プロジェクトがすでに着工されており、建設が進んでいるという(能力増加の内訳は米9.7 Bcf/d、加2.1 Bcf/d、墨1.1 Bcf/dである)。

つまり米国が今から新規建設の認可を止めても、すでに世界一のLNG輸出国になった米国(北米)からのLNG輸出は、あと4年足らずで倍増することは確実なのである。

こうした実態を見れば、今回の新設許可中止の背景にあるのが、気候変動への対応というより、ホワイトハウス関係者から筆者が聞いた通り、急激な輸出能力の拡大に国内天然ガス産出が追い付かない場合に懸念される、国内ガス価格の高騰リスクにあるということは頷ける。

それでもパイプラインを通じて国産ガスにアクセスできる米国内のガス消費者(産業を含む)は、輸出されるLNGのユーザーと比べて、数分の一のコストでこの国産ガスを使い続けることができる・・・なんともうらやましい話ではないか。

少なくとも、この化石燃料をベースにしたエネルギー地政学の観点からみれば、20世紀は米国の世紀だったが、21世紀も当面は米国の世紀が続く、ということになるわけである。

さて、こうした現実を見たとき、米国が本気で気候変動対策を理由に脱化石燃料を進めるということを期待することができるのだろうか? 誰が次期合衆国大統領になっても・・・である。

関連記事

-

3.11から7年が経過したが、我が国の原子力は相変わらずかつてない苦境に陥っており、とくに核燃料サイクルやバックエンド分野(再処理、プルトニウム利用、廃棄物処分など)では様々な困難に直面している。とりわけプルトニウム問題

3.11から7年が経過したが、我が国の原子力は相変わらずかつてない苦境に陥っており、とくに核燃料サイクルやバックエンド分野(再処理、プルトニウム利用、廃棄物処分など)では様々な困難に直面している。とりわけプルトニウム問題 -

小泉環境大臣がベトナムで建設予定の石炭火力発電所ブンアン2について日本が融資を検討していることにつき、「日本がお金を出しているのに、プラントを作るのは中国や米国の企業であるのはおかしい」と異論を提起している。 小泉環境相

小泉環境大臣がベトナムで建設予定の石炭火力発電所ブンアン2について日本が融資を検討していることにつき、「日本がお金を出しているのに、プラントを作るのは中国や米国の企業であるのはおかしい」と異論を提起している。 小泉環境相 -

東日本大震災で発生した災害廃棄物(がれき)の広域処理が進んでいない。現在受け入れているのは東京都と山形県だけで、検討を表明した自治体は、福島第1原発事故に伴う放射性物質が一緒に持ち込まれると懸念する住民の強い反発が生じた。放射能の影響はありえないが、東日本大震災からの復興を遅らせかねない。混乱した現状を紹介する。

東日本大震災で発生した災害廃棄物(がれき)の広域処理が進んでいない。現在受け入れているのは東京都と山形県だけで、検討を表明した自治体は、福島第1原発事故に伴う放射性物質が一緒に持ち込まれると懸念する住民の強い反発が生じた。放射能の影響はありえないが、東日本大震災からの復興を遅らせかねない。混乱した現状を紹介する。 -

2023年10月に開設されたカーボン・クレジット市場では取引対象が「J-クレジット」となっています。前回も紹介した海外の杜撰な森林クレジット等と違って、日本のJ-クレジットは政府が行う厳密な制度であり、事業者のカーボンニ

2023年10月に開設されたカーボン・クレジット市場では取引対象が「J-クレジット」となっています。前回も紹介した海外の杜撰な森林クレジット等と違って、日本のJ-クレジットは政府が行う厳密な制度であり、事業者のカーボンニ -

小泉進次郎環境相(原子力防災担当相)は、就任後の記者会見で「どうやったら(原発を)残せるかではなく、どうやったらなくせるかを考えたい」と語った。小泉純一郎元首相が反原発運動の先頭に立っているのに対して、今まで進次郎氏は慎

小泉進次郎環境相(原子力防災担当相)は、就任後の記者会見で「どうやったら(原発を)残せるかではなく、どうやったらなくせるかを考えたい」と語った。小泉純一郎元首相が反原発運動の先頭に立っているのに対して、今まで進次郎氏は慎 -

本年5月末に欧州委員会が発表した欧州エネルギー安全保障戦略案の主要なポイントは以下のとおりである。■インフラ(特にネットワーク)の整備を含む域内エネルギー市場の整備 ■ガス供給源とルートの多角化 ■緊急時対応メカニズムの強化 ■自国エネルギー生産の増加 ■対外エネルギー政策のワンボイス化 ■技術開発の促進 ■省エネの促進 この中で注目される点をピックアップしたい。

本年5月末に欧州委員会が発表した欧州エネルギー安全保障戦略案の主要なポイントは以下のとおりである。■インフラ(特にネットワーク)の整備を含む域内エネルギー市場の整備 ■ガス供給源とルートの多角化 ■緊急時対応メカニズムの強化 ■自国エネルギー生産の増加 ■対外エネルギー政策のワンボイス化 ■技術開発の促進 ■省エネの促進 この中で注目される点をピックアップしたい。 -

自民党萩生田光一政調会長の発言が猛批判を受けています。 トリガー条項、税調で議論しないことを確認 自公国3党協議(2023年11月30日付毎日新聞) 「今こういう制度をやっているのは日本ぐらいだ。脱炭素などを考えれば、あ

自民党萩生田光一政調会長の発言が猛批判を受けています。 トリガー条項、税調で議論しないことを確認 自公国3党協議(2023年11月30日付毎日新聞) 「今こういう制度をやっているのは日本ぐらいだ。脱炭素などを考えれば、あ -

このコラムでは、1986年に原発事故の起こったチェルノブイリの現状、ウクライナの首都キエフにあるチェルノブイリ博物館、そして私がコーディネートして今年6月からこの博物館で行う福島展について紹介したい。

このコラムでは、1986年に原発事故の起こったチェルノブイリの現状、ウクライナの首都キエフにあるチェルノブイリ博物館、そして私がコーディネートして今年6月からこの博物館で行う福島展について紹介したい。

動画

アクセスランキング

- 24時間

- 週間

- 月間