米国で消えたカーボンプライス

halbergman/iStock

「インフレ抑止法」成立の米国・脱炭素の現状

8月16日、米国のバイデン大統領は、政権の看板政策である気候変動対策を具体化する「インフレ抑止法」に署名し、同法は成立した。

この政策パッケージは、政権発足当初、気候変動対策に向けた大規模な支出を含めた、3.5兆ドル規模に上る「Build Back Better(より良い再建)法案」として構想されたものであったのだが、最終的には10年間で7370億ドルの歳入と4370億ドルの歳出を組み合わせて財政健全化を図りつつ、3690億ドル(約52兆円)をエネルギー安全保障・気候変動政策に振り向けるというもので、当初案から大きく支出規模を縮小した形で決着したことになる。

議会上院での法案審議段階で、化石燃料産出州の与党民主党の上院議員による抵抗により審議が難航したが、最終的にはバイデン政権側の妥協もあり、米国産業の保護や国内化石燃料開発の継続、全体支出規模の縮小と収支黒字化などを盛り込んだ形で、ぎりぎりの調整の末、政権スタート1年半を経て、ようやく政権が公約に掲げた気候変動・エネルギー政策を実施する根拠となる法律が成立した。

このインフレ抑止法に掲げられた、財政支出による政策パッケージが実施されれば、2030年までに米国は2005年比で温室効果ガスの排出を40%削減できると試算されている。シェールガス革命で、天然ガス発電が石炭火力発電よりコスト競争力を持った米国では、自然体でもCO2排出の多い石炭火力発電所の休止が進み、2030年までに25%程度の温室効果ガス排出の削減が可能と見られていたのだが、同法による財政支出によって削減量が大きく上積みされる。

しかしながらこれでもバイデン政権がパリ協定の下で国際的に公約した、削減率50~52%には大きく届かない。米国内で党派対立が先鋭化しているため、財政法以外の新規の規制法を議会でとおす見通しの立たない米国で、残り10~12%の削減を積み上げる目途は立っていない。

化石燃料の使用にペナルティとしてのカーボンプライスを課す、炭素税や排出量取引といった規制的政策については、連邦政府レベルで法案を通す目途はたっておらず、さらにトランプ政権時代に保守化が進んだ連邦最高裁判所は今年6月に、連邦政府には火力発電所の排出規制を行う権限が与えられていないとの裁定を出し、オバマ政権が進めようとした火力発電所に連邦レベルで規制をかける対策が出来なくなってしまった。

あとはカリフォルニアやニューヨークなどの、民主党知事が率いるリベラルな州で行われている、地域限定の排出権取引の強化や、規制政策(ガソリン自動車販売禁止など)の導入、強化により、どこまで削減量を上乗せできるか次第で、2030年の削減量は決まってくることになるが、50~52%の削減の目途はたっていないのというが米国の現状である。

「鞭」か「飴」か?

こうした米国の動きを受け、日本も菅政権の掲げた「2030年に2013年比で46%削減」という極めて挑戦的な「政策目標」の位置づけについては、最新の国際情勢、特に米国の取り組みの実態を踏まえて慎重かつ柔軟に再定義していくべきだろう。

さらに日本としては、この「インフレ抑止法」に基づく米国の気候変動対策の持つ政策的な意味について、深く吟味する必要がある。

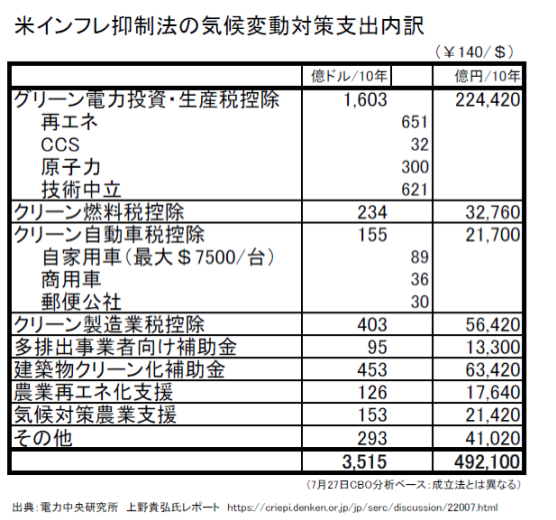

同法の中に記載されている気候変動対策メニューは、表に示すとおりだが、一見してわかるように、ほとんどすべてが税控除(投資税額控除、生産税額控除など)と、事業者や家庭に対する補助金による、インセンティブの付与によって推進していくことになっている。

しかもその財源としては、最低法人税率15%の設定(歳入見込み$2230億)、上場企業の自社株買いへの1%課税(同$740億)、医療費・薬価抑制(同$2650憶)等を見込んでおり、決して化石燃料の消費や温室効果ガス排出に課税をするなどの、CO2排出者へのペナルティを財源としてあてにしていない。

つまりバイデン政権の気候変動対策は、排出者にカーボンプライスを課すという「ネガティブインセンティブ(鞭)」を使ってCO2排出を抑制するのではなく、炭素排出とは無関係に調達した財源を活用した「ポジティブインセンティブ(飴)」によって、カーボンニュートラル技術開発と投資・実装を誘導、推進する設計になっているのである。

これは、排出権取引制度や炭素税といったカーボンプライスを組み合わせて、CO2排出事業者や化石燃料使用者に強いペナルティを課しつつ、それによって得られた政府収入を財源として、グリーン投資や研究開発の補助金や支援を行っているEUの気候変動政策とは根本的に異なる哲学に基づいたものである。

EUが気候変動対策の推進で、化石燃料使用コストを上げながら脱炭素化を目指すのに対して、米国の政策は化石燃料使用コストを上げずに脱炭素移行投資を促進するという設計になっており、いずれが社会に受け入れられ、サステイナブルな形で長期にわたり効率的に効果をもたらすかの政策競争が始まると見ることもできる。

米国 or EU?日本はどちらを範とすべきか

さてここで日本であるが、日本の貿易相手国のトップ3は中国、アメリカ、韓国といったアジア太平洋諸国であり、この3か国で総輸出入額の44%(2020年)と、半分近くを占めている。2位の米国だけでも15%である。一方EUの中で最大のドイツでも貿易相手としては8位(3%)にすぎない。

その日本が、気候変動対策としてEUのようなカーボンプライスによって国内の産業や社会活動のエネルギー(化石燃料)使用にペナルティをかけ、コストを引き上げるような政策を実施すれば、国内産品のコスト競争力が損なわれ、アジア太平洋地域における日本製品の競争力が低下することは必至だろう。

強度のカーボンプライス政策を進めるEUは、国内のエネルギーコスト上昇に伴い、産業製品の国際競争力が失われる懸念から、様々な減免措置と共に国境調整措置(CBAM)の導入によって、交易国との間でカーボンプライスの調整を図ろうとしているが、その効果は未検証であり、輸出品の国際競争力確保には無力である。

一方、バイデン政権の気候変動対策がカーボンプライスといったコストペナルティを使わないことになった以上、米国の輸出品はEUの国境調整の対象となり、今後欧米間でCBAMに関する貿易摩擦が起きる事態も想定される。

日本の気候変動対策は、従来環境先進国EUの「進んだ手法・政策」を模範として進められてきたが、米国とEUでその気候変動対策の政策手法が分裂し、異なるアプローチが競われるようになる中で、日本はどちらに与していくべきだろうか。

政府は温暖化対策を成長の機会としてとらえ、「成長に資するカーボンプライシングについて検討を進める」としているが、日本の置かれた地政学上の立ち位置や、「自由で開かれたアジア太平洋」地域での交易、特に産業製品の輸出の比重が大きい日本経済の実態から見ても、今後はEUに追従して自国産業にペナルティを課すようなカーボンプライス政策を進めるべきではない。

範となすべきは、政府によるポジティブインセンティブによってカーボンニュートラル技術の開発・普及の促進を推し進め、さらに財政支出にあたって国内投資や国産品使用などを規律付けて、国内産業の競争力を強化していこうという米国の産業政策だろう。

政府が計画している総額20兆円に上るグリーン移行債によるトランジション支援政策は、その点、米国の政策と軌を一にするものである。しかしその財源をEUのようにカーボンプライシング政策、特にトランジションの担い手である排出量の多い企業や産業セクターへの課税や課金に求めれば、トランジション活動そのものを阻害しかねず、そうした負担を負わない米国産業との間で著しいペナルティを負うことになる。

日本のカーボンニュートラルに向けた支援政策は、米国の動きをよく見極め、今後世界経済の中心となるアジア太平洋地域における日本の産業競争力確立に焦点を当てて、軌道修正を図っていくべきだろう。

関連記事

-

日本政府はGX(グリーントランスフォーメーション)を推進している。GXの核になるのは温室効果ガスの削減、なかでもゼロカーボンないしはカーボンニュートラル(ネットゼロ)がその中心課題として認識されてきた。 ネットゼロ/カー

日本政府はGX(グリーントランスフォーメーション)を推進している。GXの核になるのは温室効果ガスの削減、なかでもゼロカーボンないしはカーボンニュートラル(ネットゼロ)がその中心課題として認識されてきた。 ネットゼロ/カー -

よく日本では「トランプ大統領が変人なので科学を無視して気候変動を否定するのだ」という調子で報道されるが、これは全く違う。 米国共和党は、総意として、「気候危機説」をでっちあげだとして否定しているのだ。 そしてこれは「科学

よく日本では「トランプ大統領が変人なので科学を無視して気候変動を否定するのだ」という調子で報道されるが、これは全く違う。 米国共和党は、総意として、「気候危機説」をでっちあげだとして否定しているのだ。 そしてこれは「科学 -

検証抜きの「仮定法」 ベストセラーになった斎藤幸平著『人新世の「資本論」』(以下、斎藤本)の特徴の一つに、随所に「仮定法」を連発する手法が指摘できる。私はこれを「勝手なイフ論」と命名した。 この場合、科学的な「仮説」と「

検証抜きの「仮定法」 ベストセラーになった斎藤幸平著『人新世の「資本論」』(以下、斎藤本)の特徴の一つに、随所に「仮定法」を連発する手法が指摘できる。私はこれを「勝手なイフ論」と命名した。 この場合、科学的な「仮説」と「 -

途上国の勝利 前回投稿で述べたとおり、COP27で先進国は「緩和作業計画」を重視し、途上国はロス&ダメージ基金の設立を含む資金援助を重視していた。 COP27では全体決定「シャルム・エル・シェイク実施計画」、2030年ま

途上国の勝利 前回投稿で述べたとおり、COP27で先進国は「緩和作業計画」を重視し、途上国はロス&ダメージ基金の設立を含む資金援助を重視していた。 COP27では全体決定「シャルム・エル・シェイク実施計画」、2030年ま -

2030年の日本のエネルギーを国民参加で決めるとして、内閣府のエネルギー・環境会議は「エネルギー・環境に関する選択肢」で3つの選択肢を示した。(以下、単に「選択肢」「シナリオ」とする)(注1・同会議ホームページ「話そう“エネルギーの環境と未来”」)

2030年の日本のエネルギーを国民参加で決めるとして、内閣府のエネルギー・環境会議は「エネルギー・環境に関する選択肢」で3つの選択肢を示した。(以下、単に「選択肢」「シナリオ」とする)(注1・同会議ホームページ「話そう“エネルギーの環境と未来”」) -

岸田首相が「脱炭素製品の調達の義務付け」を年内に制度設計するよう指示した。義務付けの対象になるのは政府官公庁や、一般の企業と報道されている。 脱炭素製品の調達、「年内に制度設計」首相が検討指示 ここで言う脱炭素製品とは、

岸田首相が「脱炭素製品の調達の義務付け」を年内に制度設計するよう指示した。義務付けの対象になるのは政府官公庁や、一般の企業と報道されている。 脱炭素製品の調達、「年内に制度設計」首相が検討指示 ここで言う脱炭素製品とは、 -

2月26日付のウォールストリートジャーナル紙の社説は再エネ導入策による米国の電力網不安定化のリスクを指摘している。これは2月に発表された米国PJMの報告書を踏まえたものであり、我が国にも様々な示唆をあたえるものである。

2月26日付のウォールストリートジャーナル紙の社説は再エネ導入策による米国の電力網不安定化のリスクを指摘している。これは2月に発表された米国PJMの報告書を踏まえたものであり、我が国にも様々な示唆をあたえるものである。 -

気候研究者 木本 協司 地球温暖化は、たいていは「産業革命前」からの気温上昇を議論の対象にするのですが、じつはこのころは「小氷河期」にあたり、自然変動によって地球は寒かったという証拠がいくつもあります。また、長雨などの異

気候研究者 木本 協司 地球温暖化は、たいていは「産業革命前」からの気温上昇を議論の対象にするのですが、じつはこのころは「小氷河期」にあたり、自然変動によって地球は寒かったという証拠がいくつもあります。また、長雨などの異

動画

アクセスランキング

- 24時間

- 週間

- 月間