エセ科学に基く脱炭素はサブプライムローンに似る(上)

「2030年までにCO2を概ね半減し、2050年にはCO2をゼロつまり脱炭素にする」という目標の下、日米欧の政府は規制や税を導入し、欧米の大手企業は新たな金融商品を売っている。その様子を観察すると、この「脱炭素ブーム」はサブプライムローンのブームとよく似ている。となると、その結末も同じことになるかもしれない。

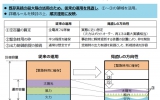

2回に分けて書こう。なお、以下文中の青いボックス内記述がサブプライムローンの話、緑のボックス内記述が脱炭素の話になっている。

<上巻・歴史編>

1. 主役は欧米の金融機関

以下、両者の共通点を見てゆこう。まず、何れも主役は欧米の投資銀行などだ。

サブプライムローンで巨額の損失を抱えたのは、シティグループ、JPモルガン・チェース、ゴールドマン・サックス、リーマン・ブラザースなどの欧米の投資銀行や証券会社などだった。

同じような顔ぶれの企業が、ESG投資ファンドやグリーンボンドなど「CO2の削減に資する」とされる金融商品を次々と開発して販売している。環境に優しいという触れ込みで富裕層には人気があるらしい。年金ファンドなどの公的金融機関もそのような金融商品を購入している(以上の経緯は藤井良広著「サスティナブルファイナンス」に詳しい)。

2. 似非科学で人を煙に巻く

サブプライムローンは、所得が低くて返済能力が乏しい人に無理に巨額の住宅ローンを勧めるものだった。銀行とは本来は慎重な審査をするもので、そのような危なっかしい融資はしない。

だが怪しげなローンを多数まとめて証券化すればリスクが低くなるという金融工学の理論によってそのような貸し付けが正当化された(山崎元氏記事、加藤峰弘氏記事)。

格付け機関はそのような怪しげな証券の格付けを高くした(根津利三郎氏記事)。

多くの投資家がその中身も解らずに格付けを信じて証券を購入した。

“地球温暖化の「科学は決着」しており、このままだと地球温暖化が暴走して破局が訪れる。これを避けるためには2030年にCO2を半減、2050年にCO2をゼロにしなければならない”――という説が流布されているが、そんな極端なCO2削減を正当化するほどの科学的知見はどこにもない。

これまでのところ、台風やハリケーンは激甚化などまったくしていないことは統計を見れば明らかだ。将来予測はコンピューターシミュレーションによるものだが、過去もろくに再現できないシミュレーションであり、将来を予言する能力など無い。

3. ホラ話でブームを煽る

サブプライムローンは、「素晴らしい金融工学の発明のおかげで、所得の低い人でも豪華なマイホームを購入できるようになり、投資家には新たな低リスク・高リターンの投資が提供されるようになった」と宣伝された。

「気候変動は起きており、災害は激甚化しており、このままでは地球が破滅する」という不吉な予言は、BBC、ドイツ国営放送、CNN、NHKなどのリベラルメディアによって振りまかれ、それを信じる人々が多くなってしまった。

サブプライムローンも脱炭素も、本当に良いことだと思って推進してきた人も大勢いる。けれども、私利私欲で推進してきた人も大勢いる。そして、知ってか知らずか、結局のところは集団幻想を振りまき、社会の害毒となっている。

4. 政府に圧力をかけて自分が儲かるようにする

欧米の金融機関は、閣僚や高級官僚にも人を送り込み、サブプライムローンに対する監督強化を行わせなかった。むしろ、規制を少しでも緩和して、利益が増えるように圧力をかけた。

“市場秩序の維持や情報開示の徹底を図るべき米国証券取引委員会(SEC)や英国金融サービス機構(FSA)が,自国の金融市場の振興役になった。規制監督当局は,金融業者による制度裁定の脅しに屈し政府自身の役割を放棄した(渡部亮氏記事)“。

いま多くの金融機関が、CO2削減のために炭素税を導入し、再生可能エネルギーと電気自動車には莫大な補助金をばらまくよう、政府に要望をしている。これは、庶民の負担のもとで、自分たちが儲ける構図を作ることに他ならない。

ESG投資に関しては金融機関への規制を緩めるべきだという意見も出ている。ただしこれは金融システムの安定性を損なうとして、まだ慎重論も多いようだ。

次回は下巻・未来編を書く。

■

クリックするとリンクに飛びます。

関連記事

-

5月25〜27日にドイツでG7気候・エネルギー大臣会合が開催される。これに先立ち、5月22日の日経新聞に「「脱石炭」孤立深まる日本 G7、米独が歩み寄り-「全廃」削除要求は1カ国-」との記事が掲載された。 議長国のドイツ

5月25〜27日にドイツでG7気候・エネルギー大臣会合が開催される。これに先立ち、5月22日の日経新聞に「「脱石炭」孤立深まる日本 G7、米独が歩み寄り-「全廃」削除要求は1カ国-」との記事が掲載された。 議長国のドイツ -

前回に続き「日本版コネクト&マネージ」に関する議論の動向を紹介したい。2018年1月24日にこの議論の中心の場となる「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」の第二回が資源エネルギー庁で開催されたが、

前回に続き「日本版コネクト&マネージ」に関する議論の動向を紹介したい。2018年1月24日にこの議論の中心の場となる「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」の第二回が資源エネルギー庁で開催されたが、 -

さて、繰り返しになるが、このような大型炭素税を導入する際、国民経済への悪影響を回避するため、税制中立措置を講じることになる。

さて、繰り返しになるが、このような大型炭素税を導入する際、国民経済への悪影響を回避するため、税制中立措置を講じることになる。 -

青山繁晴氏は安全保障問題の専門家であり、日本の自立と覚醒を訴える現実に根ざした評論活動で知られていた。本人によれば「人生を一度壊す選択」をして今夏の参議院選挙に自民党から出馬、当選した。 政治家への転身の理由は「やらね

青山繁晴氏は安全保障問題の専門家であり、日本の自立と覚醒を訴える現実に根ざした評論活動で知られていた。本人によれば「人生を一度壊す選択」をして今夏の参議院選挙に自民党から出馬、当選した。 政治家への転身の理由は「やらね -

需給改善指示実績に見る再生可能エネルギーの価値 ヨーロッパなどでは、再生可能エネルギーの発電が過剰になった時間帯で電力の市場価格がゼロやマイナスになる時間帯が発生しています。 これは市場原理が正常に機能した結果で、電力の

需給改善指示実績に見る再生可能エネルギーの価値 ヨーロッパなどでは、再生可能エネルギーの発電が過剰になった時間帯で電力の市場価格がゼロやマイナスになる時間帯が発生しています。 これは市場原理が正常に機能した結果で、電力の -

G7エルマウサミット開幕 岸田総理がドイツ・エルマウで開催されるG7サミットに出発した。ウクライナ問題、エネルギー・食糧品価格高騰等が主要なアジェンダになる。エネルギー・温暖化問題については5月26〜27日のG7気候・エ

G7エルマウサミット開幕 岸田総理がドイツ・エルマウで開催されるG7サミットに出発した。ウクライナ問題、エネルギー・食糧品価格高騰等が主要なアジェンダになる。エネルギー・温暖化問題については5月26〜27日のG7気候・エ -

(前回:温室効果ガス排出量の目標達成は困難①) 田中 雄三 トレンドで見る発展途上国のGHG削減 世界銀行の所得分類 GHG排出量に関するレポートは、排出量が多い国に着目したものが一般的ですが、本稿では、国の豊かさとの関

(前回:温室効果ガス排出量の目標達成は困難①) 田中 雄三 トレンドで見る発展途上国のGHG削減 世界銀行の所得分類 GHG排出量に関するレポートは、排出量が多い国に着目したものが一般的ですが、本稿では、国の豊かさとの関 -

長期停止により批判に直面してきた日本原子力研究開発機構(JAEA)の高速増殖炉の原型炉「もんじゅ」が、事業の存続か断念かの瀬戸際に立っている。原子力規制委員会は11月13日、JAEAが、「実施主体として不適当」として、今後半年をめどに、所管官庁である文部科学省が代わりの運営主体を決めるよう勧告した。

長期停止により批判に直面してきた日本原子力研究開発機構(JAEA)の高速増殖炉の原型炉「もんじゅ」が、事業の存続か断念かの瀬戸際に立っている。原子力規制委員会は11月13日、JAEAが、「実施主体として不適当」として、今後半年をめどに、所管官庁である文部科学省が代わりの運営主体を決めるよう勧告した。

動画

アクセスランキング

- 24時間

- 週間

- 月間