太陽光発電の導入目標水準は引き上げる余地があるのではないか?

12月に入り今年も調達価格算定委員会において来年度以降の固定価格買取制度(FIT)見直しの議論が本格化している。前回紹介したように今年はバイオマス発電に関する制度見直しが大きな課題となっているのだが、現状において国内の再エネ業界の中心は太陽光発電であることは揺るぎなく、やはりもっとも注目されるのは太陽光発電の扱いであろう。

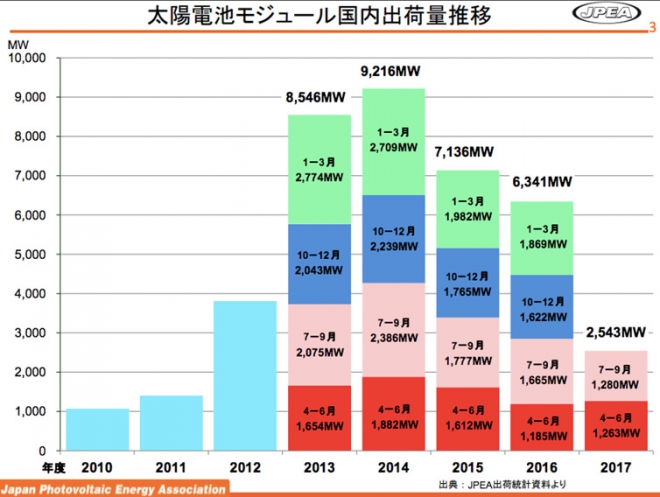

太陽電池モジュールの出荷量から太陽光発電業界の動向を見ると、2014年の9216MWをピークに明らかに縮小傾向にあり、2017年は5000MW程度に収まるものと思われる。この理由としては、①土地の確保の困難性、②系統接続条件の悪化、③買取価格の低下、等により新規案件の組成が難しくなっていることが挙げられる。

筆者としても実務を通して新規案件の組成が難しくなっていることは痛感している。国内で低買取価格でも太陽光発電に適した高採算性が見込める、まとまった面積があり、日照が見込まれ、造成費がかからない土地となるとその大半は耕作放棄地になってしまう。この場合、事業者は系統接続手続と農地転用手続を並行して進めることになるが、これらの手続きは受け手が違い同期しているわけではないので、事業者としては調整が困難でしばしば難しい判断が迫られることになる。例えば、農地転用が不透明な状況で電力会社から系統接続の工事負担金の支払いが求められることや、逆に農地転用の手続きが上手く進んでいても系統接続が困難なことが事後的に判明することがあり、事業者側としてはプロジェクトの組成までにかなりのリスクテイクが求められる状況にある。制度創設当時とは全く環境が変わっており、FITの手続きの厳格化は系統接続枠の空抑えの解消や無計画な土地利用の抑制という意味では機能しているが、逆に新規プロジェクトの組成は非常に厳しくなったと言わざるを得ない。

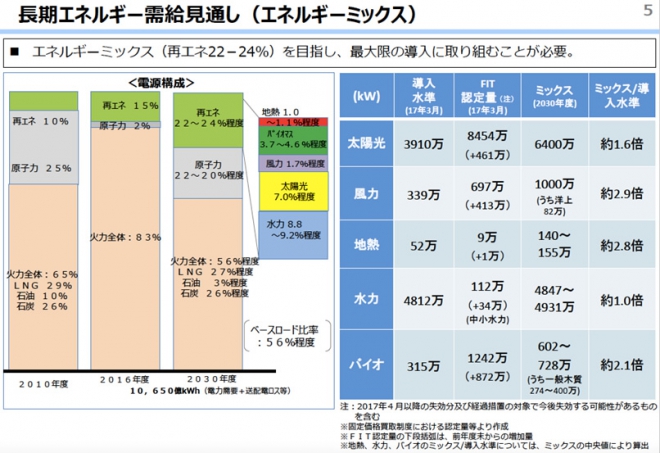

この状況はおそらくは経済産業省の狙い通りで、太陽光発電は現状でもFIT認定量(8454万kw)がエネルギーミックス水準(6400万kw)を上回っており、経済産業省としても他の再エネ電源の接続枠を確保するために、太陽光発電に関してはこれ以上の積極策を取らず確実な低コスト案件を進めていくように政策を切り替えたということなのであろう。これは現時点においては政治的に合理的な判断ではあるが、他方でこうした政策の前提となっているエネルギーミックス水準に関しては現在エネルギー基本政策分科会で見直しの議論が行われている最中であり「そもそも太陽光発電の『2030年度までに6400万kw』という導入目標は適切なのか」ということを改めて考える必要があるように思う。この点注目されるのはIEAの再生可能エネルギーに関する最新のレポートである。

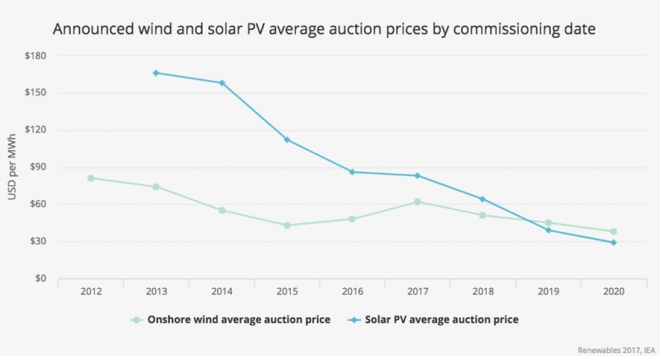

まずコストの観点だが、国際的に太陽光発電の平均入札価格は2017年段階では9米セント/kwh弱まで下落しており、これが2020年には3米セント/kwhまで下がることが予測されている。これは決して荒唐無稽な予測というわけではなく、メキシコやインドではすでにそれに近い水準の落札案件が出ている。日本はまだメガソーラー開発の歴史が浅く、また地震国で資材コストが嵩むという事情もあり、2017年の太陽光発電プロジェクトの入札最安値は17.2円/kwh(15.3米セント/kwh)弱と国際的にみてかなりの高コスト体質になっている。しかしながら、こうした特殊事情を考慮したとしても、まだまだ太陽光発電の発電コストは下がっていくものと思われ、近い将来原子力発電と同等、またはそれに次ぐ低コスト電源になることが見込まれる。

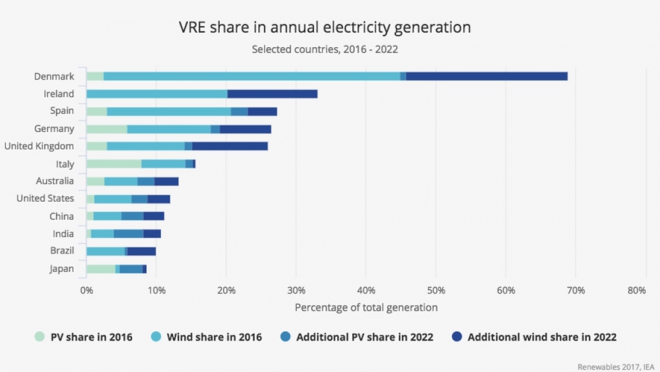

続いて系統接続枠に関してだが、風力発電と太陽光発電をあわせた「自然変動電源(VRE)」の発電シェアについての国際比較データを見てみると、日本は2022年段階で先進国では最低の水準(9%)にとどまることが予測されている。これはヨーロッパ諸国にとどまらず、中国(11%)やアメリカ(12%)やインド(11%)やブラジル(10%)といった国々にも劣る水準で、国土や送電網の事情が異なることを考慮してもなお再考の余地があるように思える。

国内では太陽光発電業界は「すでにピークアウトした業界」として報道されることも増えてきたが、このように国際的なデータの比較から我が国の太陽光発電業界の現状を見ると、中期的にはまだまだ導入の余地があるように思える。

もちろんバランスのとれた再エネ導入のために、太陽光発電による未稼働案件の系統接続枠の空抑えや無秩序な土地開発などの弊害対策を取ることは非常に重要であるが、現状は引き締め策が強すぎて「角を矯めて牛を殺す」とも言える状況になりつつある。今後エネルギーミックス水準の再検討の議論の中で、近い将来の低コスト化を見込んで太陽光発電を電源としてどう位置付け直し、耕作放棄地の活用も含めどのように追加的開発を進めていくか、改めて見直す議論が活発化することを期待したい。

関連記事

-

影の実力者、仙谷由人氏が要職をつとめた民主党政権。震災後の菅政権迷走の舞台裏を赤裸々に仙谷氏自身が暴露した。福島第一原発事故後の東電処理をめぐる様々な思惑の交錯、脱原発の政治運動化に挑んだ菅元首相らとの党内攻防、大飯原発再稼働の真相など、前政権下での国民不在のエネルギー政策決定のパワーゲームが白日の下にさらされる。

影の実力者、仙谷由人氏が要職をつとめた民主党政権。震災後の菅政権迷走の舞台裏を赤裸々に仙谷氏自身が暴露した。福島第一原発事故後の東電処理をめぐる様々な思惑の交錯、脱原発の政治運動化に挑んだ菅元首相らとの党内攻防、大飯原発再稼働の真相など、前政権下での国民不在のエネルギー政策決定のパワーゲームが白日の下にさらされる。 -

今年も台風シーズンがやってきた。例年同様、被害が出る度に、「地球温暖化のせいで」台風が「激甚化」している、「頻発」している、といったニュースが流れるだろう。そこには毎度おなじみの“専門家”が登場し、「温暖化すれば台風が激

今年も台風シーズンがやってきた。例年同様、被害が出る度に、「地球温暖化のせいで」台風が「激甚化」している、「頻発」している、といったニュースが流れるだろう。そこには毎度おなじみの“専門家”が登場し、「温暖化すれば台風が激 -

英国のエネルギー政策をめぐる政府部内の対立が激化している。11月11日の英紙フィナンシャル・タイムズでは Ministers clash over energy bill という記事が出ていた。今月、議会に提出予定のエネルギー法案をめぐって財務省とエネルギー気候変動省の間で厳しい交渉が続いている。議論の焦点は原子力、再生可能エネルギー等の低炭素電源に対してどの程度のインセンティブを許容するかだ。

英国のエネルギー政策をめぐる政府部内の対立が激化している。11月11日の英紙フィナンシャル・タイムズでは Ministers clash over energy bill という記事が出ていた。今月、議会に提出予定のエネルギー法案をめぐって財務省とエネルギー気候変動省の間で厳しい交渉が続いている。議論の焦点は原子力、再生可能エネルギー等の低炭素電源に対してどの程度のインセンティブを許容するかだ。 -

今年も3・11がやってきた。アゴラでは8年前から原発をめぐる動きを追跡してきたが、予想できたことと意外だったことがある。予想できたのは、福島第一原発事故の被害が実際よりはるかに大きく報道され、人々がパニックに陥ることだ。

今年も3・11がやってきた。アゴラでは8年前から原発をめぐる動きを追跡してきたが、予想できたことと意外だったことがある。予想できたのは、福島第一原発事故の被害が実際よりはるかに大きく報道され、人々がパニックに陥ることだ。 -

ロシアからの化石燃料輸入に依存してきた欧州が、ロシアからの輸入を止める一方で、世界中の化石燃料の調達に奔走している。 動きが急で次々に新しいニュースが入り、全貌は明らかではないが、以下の様な情報がある。 ● 1週間前、イ

ロシアからの化石燃料輸入に依存してきた欧州が、ロシアからの輸入を止める一方で、世界中の化石燃料の調達に奔走している。 動きが急で次々に新しいニュースが入り、全貌は明らかではないが、以下の様な情報がある。 ● 1週間前、イ -

IPCCの報告がこの8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 まずはCO2等の排出シナリオについて。これまでCO2等の

IPCCの報告がこの8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 まずはCO2等の排出シナリオについて。これまでCO2等の -

福島の「処理水」の問題は「決められない日本」を象徴する病理現象である。福島第一原発にある100万トンの水のほとんどは飲料水の水質基準を満たすので、そのまま流してもかまわない。トリチウムは技術的に除去できないので、薄めて流

福島の「処理水」の問題は「決められない日本」を象徴する病理現象である。福島第一原発にある100万トンの水のほとんどは飲料水の水質基準を満たすので、そのまま流してもかまわない。トリチウムは技術的に除去できないので、薄めて流 -

6月21日記事。ドイツ在住の日系ビジネスコンサルタントの寄稿。筆者は再エネ拡充と脱原発を評価する立場のようだが、それでも多くの問題を抱えていることを指摘している。中でも電力料金の上昇と、電力配電系統の未整備の問題があるという。

動画

アクセスランキング

- 24時間

- 週間

- 月間