ドイツとのエネルギー論議で感じたこと

昨年9月から定期的にドイツのエネルギー専門家と「エネルギー転換」について議論する場に参加している。福島第一原子力発電所事故以降、脱原発と再エネ推進をかかげるドイツを「日本が見習うべきモデル」として礼賛する議論が目立つようになった。筆者は日独の置かれた状況が異なっていることに加え、「ドイツに倣え」「(脱原発の)バスに乗り遅れるな」という議論はかつての帝国陸軍のドイツ礼賛論を想起させることもあって、単純なドイツ礼賛論に与する気には全くなれなかった。

とはいえ、ドイツのエネルギー専門家がエネルギー転換をどう評価しているのかには興味があったし、ドイツも日本も高度な先進工業国、技術先進国であり、お互いに学ぶところも多いであろうと考え議論に参加することとした。そして彼我の考え方、アプローチの違いを再認識することとなった。いくつか感じたことを記してみたい。

第一にドイツ側のアプローチはトップダウン、かつ気候変動対応が中心であるということだ。ドイツは2020年までに90年比40%減、2030年までに50%減、2050年までに80~95%減という目標を掲げているが、考え方の順番としては2050年80-95%目標が先にあり、中期目標はそれを達成するための中間点としての位置付けである。他方、非化石電源である原発フェーズアウトを決めているので、再エネ、省エネ目標を極めて野心的なものにしなければならない。ドイツは2050年に発電部門に占める再エネ比率80%、エネルギー消費を2008年比半減という目標を掲げている。

これに対して日本のアプローチはボトムアップかつエネルギーセキュリティ、経済効率、環境保全の3つのEのバランスを重視している。2030年に2013年比26%減という日本の中期目標は①エネルギー自給率の震災前への回復(エネルギーセキュリティ)、②電力コストの引き下げ(経済効率)、③他国に遜色のない削減目標(環境保全)のバランスを考慮したエネルギーミックスに裏打ちされている。原子力も化石燃料も再エネも省エネも全て動員し、特定のオプションを排除することはしない。例えば省エネについては足元の状況を踏まえ、BAT(利用可能な最適技術)の普及と技術進歩の度合いを考慮に入れながら、各部門の省エネポテンシャルを積み上げる。ドイツのように2050年80%削減から逆算するというアプローチをとらないため、数字は固めのものとなる。

ドイツ側は2030年断面の日本とドイツの一人当たりCO2排出量や一人当たりエネルギー消費量を比較し、ドイツの方が野心的であると胸を張るのだが、2050年80-95%という目標から逆算し、しかも原子力オプションを排除しているので、当たり前といえば当たり前のであり、問題はそのフィージビリティである。ドイツの専門家と話をすると再エネコストやバッテリーコストの低下見通しについて非常に楽観的な想定を置いており、だからエネルギー転換は経済にもプラスなのだという答が返ってくる。要するに2050年80-95%減が可能であるという結論が導き出されるような予定調和的な想定になっているとも言える。

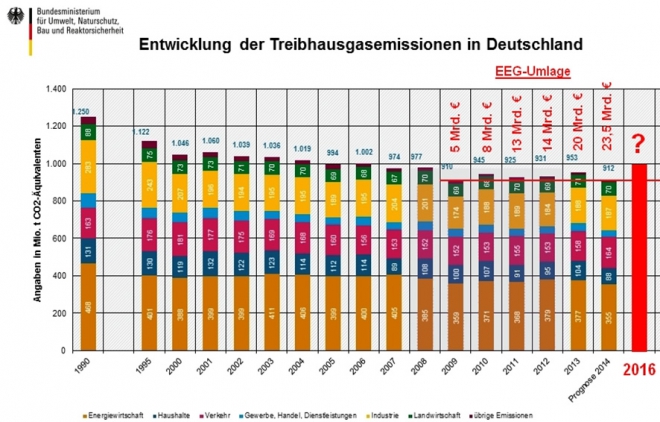

しかし足元の現実はそれほど楽観できるものではない。ドイツでは1990年以降の温室効果ガス削減は2009年以降足踏み状態が続いており、特に最近3年間は連続で排出量が増加している。

これは脱原発の「穴」を再エネ、省エネだけでは埋めることができず、石炭火力発電所が新設されたことによるものだ。皮肉なことにドイツが先導的役割を果たした再エネの固定価格買取制度(FIT)が電力部門における排出量クレジットの需要低下とそれに伴うクレジット価格の低下を招いている。このため、石炭火力を焚いても、価格が暴落したクレジットを購入すれば帳尻があってしまうという、笑うに笑えない状況になっている。このため、ドイツの2020年40%減目標の達成は絶望しされている。これはドイツのエネルギー転換のスポークスマン的機関であるアゴラ研究所自身も不承不承に認めているところだ。にもかかわらず2030年55%は達成可能だということらしい。さもないと2050年80-95%目標の達成が危ぶまれるからである。「やらねばならないから出来る」のである。このように考えると日本のアプローチはドイツ語のsein (英語でis)、あるいはwerden (英語でwill)的なものであるのに対し、ドイツのアプローチはsollen (英語でshould)的なものであると言える。

第二にドイツは自国のモデルの他国への輸出に熱心であるということだ。G20サミットでもエネルギー変革を主要テーマとし、再エネのシェア拡大を唱導しているし、ドイツのエネルギー変革の英語ウェブサイトを作り、ドイツでいかにエネルギー転換が成功し、国民の支持を得ているかという情報を積極的に発信している。ドイツとの議論を開始する際、脱原発を決定したドイツと、原子力を引き続き重要なベース電源と位置付ける日本とでは明らかにポジションが異なり、この点について議論しても意見が収斂するわけがないので、agree to disagree ということにした。しかしドイツ側の言葉の端々から「ドイツの脱原発は正しい。再エネはどんどん安くなっているのに、なぜ日本もドイツに倣って脱原発、再エネ最大導入を行わないのか」という思いが伝わってきて、さながら「ドイッチェランド・ユーバー・アレス(世界に冠たるドイツ)の感がある。日本が他国とエネルギー構成に関する議論をする際、「各国の置かれた状況は異なる」という点から出発し、「自国のモデルに倣うべきだ」という議論はまずしない。

しかしドイツで再エネの大量導入ができた一つの背景は風力が余剰になった場合、隣国のグリッドに流し込んで「しわ取り」(火力発電等の出力調整)を隣国に依存し、再エネ発電が低調なときには隣国から電力を輸入することが可能だったからである。仮にドイツの隣国が皆、ドイツを見習って脱原発、再エネ大量導入に走ったら、こんな芸当はできなくなる。日本では欧州の中心に位置し、電力輸出入が可能なドイツと、島国であり電力輸出入が不可能な日本を同列に比較する議論が聞かれるが、ナンセンスとしか言いようがない。

かつて日独伊三国同盟に徹頭徹尾反対であった海軍大臣米内光政は「ドイツ人は何でも経済原論の第一章から説き始めるから嫌いだ。私はドイツにもいましたが、とうとうドイツ語を覚えませんでした」と言っている。筆者が意見交換を行っているドイツの専門家たちは識見豊かな紳士たちである。しかしドイツとエネルギー政策の議論をすると80年前の米内光政の感想が頭をかすめることがある。筆者はドイツの壮大な取り組みに畏敬の念を持つことはやぶさかではない。しかしドイツに倣って導入したFITが制度開始後、3年たつかたたない間に膨大な補助負担をもたらしていることや、電力輸出入の可否に関する彼我の違いを考えると、「日独脱原発・再エネ同盟」を結ぶ気にはとてもなれないのである。

関連記事

-

先週の「言論アリーナ」は、竹内純子さんにエネルギー産業の長期ビジョンの話をうかがった。電力会社は原発再稼動など目の前の問題で精一杯だが、2050年に電力産業がどうなっているかという「長期均衡」から逆算すると、別のストーリ

先週の「言論アリーナ」は、竹内純子さんにエネルギー産業の長期ビジョンの話をうかがった。電力会社は原発再稼動など目の前の問題で精一杯だが、2050年に電力産業がどうなっているかという「長期均衡」から逆算すると、別のストーリ -

経産省・資源エネルギー庁。経産省が2001年からメタンハイドレートの開発研究を、有識者を集めて行っています。現在、「第3フェーズ」と名付けられた商業化の計画が練られています。

-

2015年5月19日、政策研究大学院大学において、国際シンポジウムが開催された。パネリストは世界10カ国以上から集まった原子力プラント技術者や学識者、放射線医学者など、すべて女性だった。

2015年5月19日、政策研究大学院大学において、国際シンポジウムが開催された。パネリストは世界10カ国以上から集まった原子力プラント技術者や学識者、放射線医学者など、すべて女性だった。 -

IPCC報告には下記の図1が出ていて、地球の平均気温について観測値(黒太線)とモデル計算値(カラーの細線。赤太線はその平均値)はだいたい過去について一致している、という印象を与える。 けれども、図の左側に書いてある縦軸は

IPCC報告には下記の図1が出ていて、地球の平均気温について観測値(黒太線)とモデル計算値(カラーの細線。赤太線はその平均値)はだいたい過去について一致している、という印象を与える。 けれども、図の左側に書いてある縦軸は -

菅首相が10月26日の所信表明演説で、「2050年までにCO2などの温室効果ガスの排出を実質ゼロにすることを目指す」旨を宣言した。 1 なぜ宣言するに至ったか? このような「2050年ゼロ宣言」は、近年になって、西欧諸国

菅首相が10月26日の所信表明演説で、「2050年までにCO2などの温室効果ガスの排出を実質ゼロにすることを目指す」旨を宣言した。 1 なぜ宣言するに至ったか? このような「2050年ゼロ宣言」は、近年になって、西欧諸国 -

CO2濃度が増加すると海洋が「酸性化」してサンゴ礁が被害を受けるという意見があり、しばしば報道されている。 サンゴは生き物で、貝のように殻を作って成長するが、海水中のCO2濃度が高まって酸性化してpHが低くなると、その殻

CO2濃度が増加すると海洋が「酸性化」してサンゴ礁が被害を受けるという意見があり、しばしば報道されている。 サンゴは生き物で、貝のように殻を作って成長するが、海水中のCO2濃度が高まって酸性化してpHが低くなると、その殻 -

前回、AIは気候危機プロパガンダを教え込まれていて、それをとっちめると、誤りを認めたという話を書いた。 そこで紹介した論文 Artificial Intelligence Systems (AI) Are Program

前回、AIは気候危機プロパガンダを教え込まれていて、それをとっちめると、誤りを認めたという話を書いた。 そこで紹介した論文 Artificial Intelligence Systems (AI) Are Program -

米国中間選挙がいよいよ来月に迫ってきた。メディアで流れる観測は民主党が下院で過半数を奪還する一方、上院では共和党が過半数を維持するというものだが、世論調査なるものがなかなか当てにならないことは2016年の大統領選で実証済

米国中間選挙がいよいよ来月に迫ってきた。メディアで流れる観測は民主党が下院で過半数を奪還する一方、上院では共和党が過半数を維持するというものだが、世論調査なるものがなかなか当てにならないことは2016年の大統領選で実証済

動画

アクセスランキング

- 24時間

- 週間

- 月間