蓄電池のメガソーラー併設ピークシフト電源としての活用に関する考察

太陽光発電と風力発電をはじめとする自然変動電源に関しては、発電のタイミングを人為的にコントロールすることができないため、電力の需要と供給のタイミングが必ずしも一致しない。そのためしばしば送配電網の需給調整力の枠を超えた発電が自然変動電源からなされることになる。こうした場合大きく、

①供給に合わせて需要を作り出す(上げデマンドレスポンス)

②電気を一時的に貯めて後ほど売却する(ピークシフト)

③需要超過分の電力に関しては捨てる(出力制御)

という3つの対策が考えられる。③に関しては、せっかく発電した電気を無為に捨てるのだから緊急避難措置であるべきで、①、②でこうした事態に対応する仕組みが整うことが本来望ましいのはいうまでもない。①の「上げデマンドレスポンス」に関しては導入に伴う追加コストが限定的で「本来捨てられるはずだった電気だったので割り引いて提供する」という文脈で、むしろ需要側に経済的メリットが生じることになると予測される。そのため原発再稼働が進むにつれ、太陽光発電の出力制御が増えてくると思われるが、その頻度に応じて「上げデマンドレスポンス」に関しては徐々に対応する仕組みが整っていくものと思われる。

他方②のピークシフトについては「蓄電池の設置」という大きな追加コストが生じるので普及は容易ではない。そのため現在ピークシフトを目的とした蓄電池は系統網に限定的に設置されているだけだが、将来的にはメガソーラーに併設する形で分散型のピークシフト電源として蓄電池が設置される可能性がある。(*現在でもメガソーラーに蓄電池が併設されている例はあるが、その目的は短期調整による周波数制御である。)今回はやや極端な事例を想定して、メガソーラーに併設するピークシフト電源として蓄電池が経済的に成立するか否か、を考えて見たい。

さて今回想定するのは以下のような事例である。

「既設のメガソーラー発電所の近接の遊休地に、新たに蓄電池併設のメガソーラー発電所を建設し、新設発電所で発電した電気は全て一時蓄電池に蓄え、既設発電所と同じ接続枠でピークシフトして全量を夜間に売電する」

少々極端に見えるが、現在国内の太陽光発電市場では系統が逼迫して新規プロジェクトが成立し得ない状態であり、既存の接続枠でのピークシフトが仮に経済的に成立するならかなりの発電所が新設されることになるだろう。では本題に入り、蓄電システム導入に伴う追加コストを計算するためにここでいくつかの前提を置く。

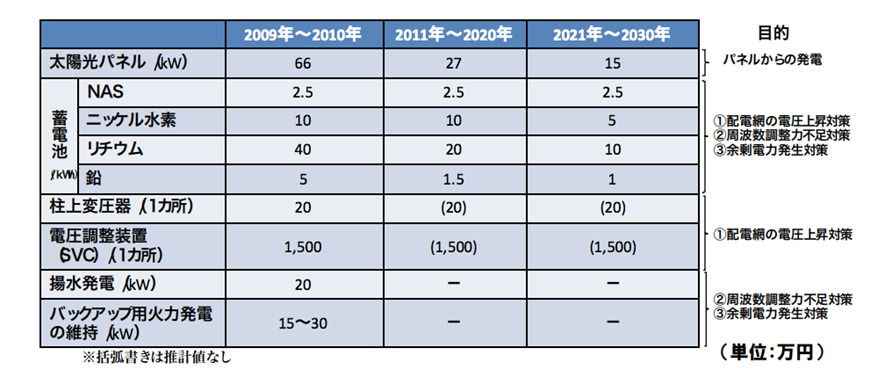

(http://www.meti.go.jp/committee/materials2/downloadfiles/g81030b02j.pdf より)

<前提1:太陽光発電の発電量>

・経験的に我が国では太陽光発電システム出力1kwにつき年間1150〜1450kwh程度発電することが知られている。ここでは平均的な値として1kwあたりの年間発電量を1300kwhとする。

<前提2:併設蓄電池の規模>

・経験的に我が国では快晴かつ適温環境下では、太陽光発電出力1kwにつき概ね6kwh/日発電することが知られている。そこで経年劣化60%を見込みつつ太陽光発電システム1kwにつき6kwh分の蓄電容量を確保すると考えると、【6÷0.6=10】で1kwにつき10kwh分の蓄電池を併設する必要が生じることになる。したがって併設する蓄電池の規模は1kwにつき10kwhとする。

<前提3:蓄電池の諸元>

・使用される蓄電池に関しては現時点でもっとコスト競争力のあるNAS電池を想定し、スペックについては経産省の研究会等のデータを参照して【コスト2.5万円/kwh、充放電エネルギー効率90%】とする。また蓄電池の耐用年数は10年とする。

ここで蓄電池を併設することによる1kwhあたりの追加コストとして、①導入コストと②充放電損失の二種類を考え、式にすると以下のようになる。

・前者の①導入コストについて検討する。太陽電池システム1kwあたりの総蓄電量(A)は、発電量10年分に充放電エネルギー効率をかけた値になる。これを前提条件に従って計算すると【A=1300kwh×10×0.9=11700kwh】となる。蓄電池原価(B)については前提に従い10kwh規模の蓄電池を想定してNAS電池のkwhあたりのコストをかけると、【B=2.5万円×10=25万円】となる。したがって【①導入コスト=250000/11700=21.37円/kwh】となる。

・②充放電損失に関しては、kwhあたりの売電単価に【1—充放電エネルギー効率(90%)=10%】をかけあわせた値となる。直近の高圧の売電単価(21円)を採用すると【21円×0.1円=2.1円/kwh】となる。ただし蓄電池が併設されていないメガソーラーに関しては、今後出力制御により年間発電量の10%~20%弱が買取対象外になることも想定され、こちらに関しては相対的に考えるコストである。

このように蓄電池を併設するシステムのコストについては両者を合算して単純計算で【P=21.37〜24.47円/kwh】となる。これはかなり粗い計算で、実際はメンテナンス費や設置コストもあることから、この水準からかなり上振れする可能性が高い。他方で想定例の場合、現実的に蓄電池導入にあたって許容される追加コストは、系統連系費用に充てられる3円/kwh程度なので、現状では到底採算ラインにはあわず、蓄電池の導入コストが1/8以下に落ちる必要があることになる(3125円/kwh程度)。これは少なくともNAS電池ではかなり難しい水準で、将来的なリチウムイオン電池の技術進歩に期待するしかない。

このように試算は大変残念な結果になったが、今後EVの普及などにより蓄電池の低コスト化に向けた技術や仕組みが画期的に進歩する可能性も十分にある。いずれにしろピークシフトという意味合いでの蓄電池の活用は2030年以降のことになりそうだが、2032年以降に固定価格買取期間を終えた初期FIT対象の太陽光発電設備のリニュアルなどにあたって蓄電池がピークシフト電源として追加導入されるかどうかが試金石になるだろう。

関連記事

-

筆者は、三陸大津波は、いつかは分からないが必ず来ると思い、ときどき現地に赴いて調べていた。また原子力発電は安全だというが、皆の注意が集まらないところが根本原因となって大事故が起こる可能性が強いと考え、いろいろな原発を見学し議論してきた。正にその通りのことが起こってしまったのが今回の東日本大震災である。

-

米国でのシェールガス革命の影響は、意外な形で表れている。シェールガスを産出したことで同国の石炭価格が下落、欧州に米国産の安価な石炭が大量に輸出されたこと、また、経済の停滞や国連気候変動枠組み交渉の行き詰まりによってCO2排出権の取引価格が下落し、排出権購入費用を加えても石炭火力の価格競争力が増していることから、欧州諸国において石炭火力発電所の設備利用率が向上しているのだ。

米国でのシェールガス革命の影響は、意外な形で表れている。シェールガスを産出したことで同国の石炭価格が下落、欧州に米国産の安価な石炭が大量に輸出されたこと、また、経済の停滞や国連気候変動枠組み交渉の行き詰まりによってCO2排出権の取引価格が下落し、排出権購入費用を加えても石炭火力の価格競争力が増していることから、欧州諸国において石炭火力発電所の設備利用率が向上しているのだ。 -

消費税と同じく電気料金は逆進性が高いと言われ、その上昇は低所得者層により大きなダメージを与える。ドイツの電力事情④において、ドイツの一般家庭が支払う再生可能エネルギー助成金は、2013年には3.59 ユーロセント/kWh から約 5 ユーロセント/kWh に 上昇し、年間負担額は185ユーロ(1万8500円)にもなると予測されていることを紹介した。

消費税と同じく電気料金は逆進性が高いと言われ、その上昇は低所得者層により大きなダメージを与える。ドイツの電力事情④において、ドイツの一般家庭が支払う再生可能エネルギー助成金は、2013年には3.59 ユーロセント/kWh から約 5 ユーロセント/kWh に 上昇し、年間負担額は185ユーロ(1万8500円)にもなると予測されていることを紹介した。 -

言論アリーナ「太陽光発電に何が起こったのか」を公開しました。 ほかの番組はこちらから。 今月、太陽光エネルギーの買い取りルールが変更され、業者はパニックになっています。固定価格買い取り制度はどうなるのでしょうか 出演 池

言論アリーナ「太陽光発電に何が起こったのか」を公開しました。 ほかの番組はこちらから。 今月、太陽光エネルギーの買い取りルールが変更され、業者はパニックになっています。固定価格買い取り制度はどうなるのでしょうか 出演 池 -

IEA(国際エネルギー機関)は恒例のレポート「世界エネルギー見通し2015」を発表した。よく読むと我々日本人が日ごろ考えない盲点が浮かび上がってくる。「将来の原油生産量」と「再生可能エネルギー(太陽光・風力)の不都合な真実」2つの話題に絞ってその内容を紹介し、解説を加えたい。

IEA(国際エネルギー機関)は恒例のレポート「世界エネルギー見通し2015」を発表した。よく読むと我々日本人が日ごろ考えない盲点が浮かび上がってくる。「将来の原油生産量」と「再生可能エネルギー(太陽光・風力)の不都合な真実」2つの話題に絞ってその内容を紹介し、解説を加えたい。 -

これまでこのブログも含めて、さまざまな場で日本のエネルギー政策に対して私見を述べ続けてきた。積み重ねてきた提言すべてを読んでいただければ、筆者が描いていた一筋の細い道をご理解いただけるかもしれないが、それも難しいであろう。そのためここで改めて、筆者がどのような視点でその時々のテーマを選定し、提言を行ってきたかについて、全体像を整理してお伝えしたいと思う。

-

神々の宿る国島根の北東部に位置する島根半島から、約50キロメートル。4つの有人島と約180もの小さな島からなる隠岐諸島は日本海の荒波に浮かんでいる。島後島(隠岐の島町)、中ノ島(海士町)、西ノ島(西ノ島町)、知夫里島(知夫村)の4島合わせて約2万1000人(2013年3月末現在)が生活する隠岐諸島への電力供給を担う、中国電力株式会社の隠岐営業所を訪ねた。

神々の宿る国島根の北東部に位置する島根半島から、約50キロメートル。4つの有人島と約180もの小さな島からなる隠岐諸島は日本海の荒波に浮かんでいる。島後島(隠岐の島町)、中ノ島(海士町)、西ノ島(西ノ島町)、知夫里島(知夫村)の4島合わせて約2万1000人(2013年3月末現在)が生活する隠岐諸島への電力供給を担う、中国電力株式会社の隠岐営業所を訪ねた。 -

日本経済研究センター 3月7日発表。2016年12月下旬に経済産業省の東京電力・1F問題委員会は、福島第1原発事故の処理に22兆円かかるとの再試算を公表し、政府は、その一部を電気料金に上乗せするとの方向性を示した。しかし日本経済研究センターの試算では最終的に70兆円近くに処理費が膨らむ可能性すらある。

動画

アクセスランキング

- 24時間

- 週間

- 月間