本格的な太陽光発電冬の時代を予感させる「出力制御ガイドライン」

経済産業省が2月16日に「出力制御ガイドライン」の素案を公表しました。これは太陽光発電と風力発電という発電量を人為的にコントロールできない「自然変動電源」で発電された電気を、送配電網の安定のために出力制御する(=電気を買い取らない)際の手順を示したものです。このような文書が発表されたのは、太陽光発電、風力発電の導入予定量が固定価格買取制度開始以降急増し、仮に予定通り開発が進んだ場合、そこから発電される全ての電気を買い取ると電力需給のバランスが崩れて送配電網の安定が維持できなくなってしまう見込みが強くなったからです。

ここで制度的な背景を説明しますと、現在各送配電網ブロックには「30日等出力制御枠」と「年度算定値」という二つの値が設定されています。非常にややこしい概念なのですが、それぞれの位置付けを説明すると以下のようになります。

① 30日等出力制御枠:

固定価格買取制度上設定された各送配電網ごとの太陽光発電と風力発電の受け入れ枠。接続予定量がこの枠に達する前に各送配電網を管理する送配電会社と接続を同意した太陽光発電事業者、風力発電事業者は、年間30日または一定時間(太陽光:360時間、風力720時間)を超えた出力制御に対して損失補償がなされる。

送配電会社がこの30日等出力制御枠を超過する接続を予定していると経済産業省から「指定」されると、その送配電会社は「指定電気事業者」と呼ばれるようになる。指定電気事業者の管理する送配電網と接続する太陽光発電事業者、風力発電事業者に対しては、出力制御によりいくら損失が生じても、無制限無補償の扱いとなる。

② 年度算定値:

毎年度、各地域の電力実需や電源構成から算出される各送配電網ごとの自然変動電源の受け入れ枠の参考値。その年度にこの枠を超えた太陽光発電または風力発電の接続がなされると、超過接続分の電源に関しては、現実に30日または決められた時間を超えた出力制御が実行される可能性が高い。

なお現状太陽光発電に関しては東京電力管内ブロック、関西電力管内ブロック、中部電力管内ブロック、という三大都市圏を除く7ブロックの送配電会社は指定電気事業者扱いされています。他方風力発電については北海道、東北、九州、中国の四地域の送配電会社のみが指定電気事業者扱いになっています。

(http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/keitou_wg/pdf/009_08_01.pdf)

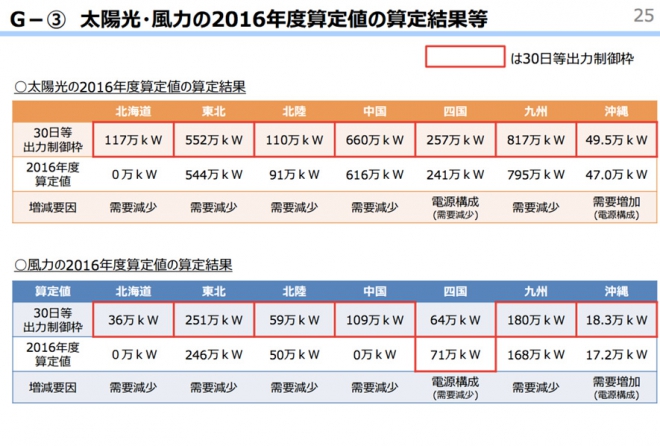

上の図は各電力ブロックの2016年度の算定値をまとめたものですが、四国の風力発電を除くブロック全てが「30日等出力制御枠>年度算定」となっています。これは各地域の電力需要が制度設計時の予測よりも大幅に低迷しており、各送配電網の需給調整力が想定よりも低くなったことが主な原因です。特に北海道は2016年度算定値が0万kwと電力の需給調整力が致命的に不足している状況で、現在需給調整力を補うために蓄電池の活用などが検討されています。前置きが長くなりましたが、このような制度下で現在太陽光発電、風力発電に関しては以下の三種類の接続同意の類型が生まれることとなりました。

a.30日制限ルール:

30日を超えるの出力制限に関しては損失補償がなされる接続同意

b.時間制限ルール:

一定時間(太陽光:360時間、風力720時間)を超える出力制限に関しては損失補償がなされる接続同意

c.指定ルール:

出力制御に関しては一切の損失補償がなされない接続同意

このうちa,bに関しては損失の上限が決められていることから、出力制御は致命的な問題とはなり得ません。他方でcに関しては出力制御によって生じうる損失に制限がないので、どのような制度設計の下で出力制御がなされるか非常に注目されていました。これに対する経済産業省の回答が、冒頭に紹介した「出力制御ガイドライン」というわけです。具体的に経産省が示した出力制御の手順は以下のようなものです。

① まずa,b,cの分類ごとに、同一のルールに属する事業者をいくつかのグループに分ける

② a,b,cそれぞれのルールに沿って、まずグループ内で公平となるように、続いてグループ間で公平になるように送配電事業者は出力制御を行う

③ a,bの事業者がそれぞれ出力制御の上限に達するまでは、送配電事業者はa,b,c全事業者に公平に出力制御を行う

④ a,bの事業者に設定された日数・時間上限まで可能な限り出力制御を行っても必要な場合、cの事業者に追加的に出力制御を行う

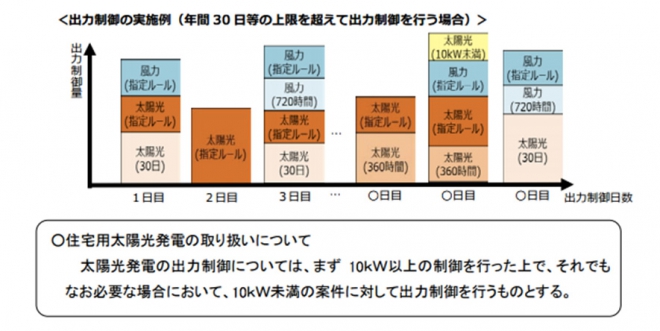

⑤ 住宅用太陽光発電については、10kw以上の太陽光発電の出力制御を行ってもなお必要な場合においてのみ出力制御を行う

少し複雑ですが、送配電会社がa,bの日数・時間上限を超えて出力制御をする場合、以下の図のような形で実行されることになります。仕方がないことですが、結果として明らかにa,bが優遇されており、cが一方的に追加的な出力制御リスクのみを背負うことになり接続条件は相当厳しいものとなっています。

(https://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=620217007&Mode=0)

cの指定ルールの事業者は、必然的に申請した時期がa,bより遅いので、売電価格も低く、出力制御条件も一切のメリットなくリスクのみが高まる、という「泣きっ面に蜂」の状況になっています。ただ政府としてもこれを放置しているわけではなく一応の対策として、接続量に応じてどの程度出力制御リスクが高まるか、ということを各送配電会社に示させています。

(http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/keitou_wg/pdf/009_08_01.pdf)

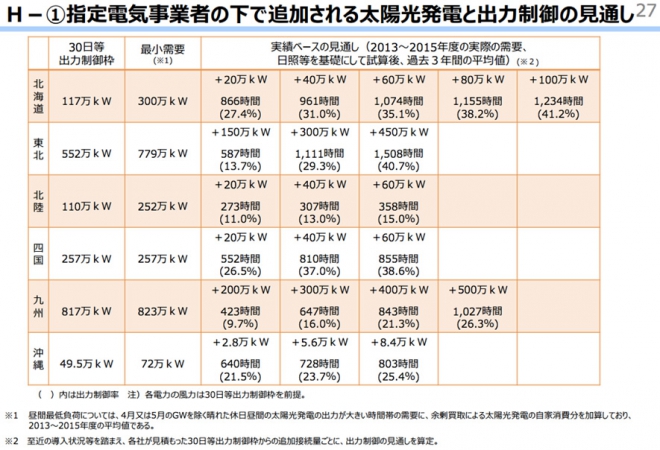

上図は各ブロックの太陽光発電の30日等出力制御枠超過接続分に応じた出力制御の見通しを示したものですが、見ていただければわかる通り四国、北海道、沖縄についてはわずか20万kwの超過に対しても20%以上の出力制御の見通しが立てられています。従ってこれらの地域では今後太陽光発電の新規プロジェクトを開発することは極めて困難になると考えられます。

他方で東北、北陸、九州に関しては出力制御の見通しが10%前後にとどまっており、まだ新規プロジェクトの開発余地があるものの、足下電力需要が伸び悩み需給調整力が減っていく中で将来の出力制御リスクを予測することは困難で、こちらも事業化のハードルは依然として高いものがあります。

このように経産省が発表した出力制御ガイドラインは自然変動電源の新規開発プロジェクトの「出力制御リスク」の懸念をほとんど払拭できない内容になっています。特に太陽光発電業界は、買取価格の低下、開発用地の減少、といった従来からの逆風に加えて、致命的な問題を抱えたように思えます。

確かに太陽光発電が再生可能エネルギーの各電源の中で突出したスピードで導入が進んでおり、一定の歯止めをかけなければいけないことは事実であるものの、このままでは新規プロジェクトが凍結して数年後にプラントの建設需要が急減し、せっかく育成した国内の太陽光発電の建設業者がなくなってしまいかねません。それでは産業政策、エネルギー政策として元も子もないですから、今後の固定価格買取制度の運用に当たっては、買取期間の長期化、などの形で無制限無補償を原則とする指定電気事業者の管内でも一定の採算性を確保できるようにするための方策を考えていく必要があるのではないでしょうか。

関連記事

-

原子力規制委員会が安全の認定を厳しくしている。もし仮に活断層が存在し、それによって原発の運用上危険があるならば、いくつかの原子炉の廃炉は検討することになるだろう。しかし敦賀2号機については、運営事業者の日本原電は活断層ではないと主張している。本当に科学的に妥当なのか、慎重に審査すべきではないだろうか。また今の政治状況では難しいかもしれないが、これを機会に古い原発を新しいものにするリプレイスを考えてもよいだろう。安全で効率の高い運用のためだ。

原子力規制委員会が安全の認定を厳しくしている。もし仮に活断層が存在し、それによって原発の運用上危険があるならば、いくつかの原子炉の廃炉は検討することになるだろう。しかし敦賀2号機については、運営事業者の日本原電は活断層ではないと主張している。本当に科学的に妥当なのか、慎重に審査すべきではないだろうか。また今の政治状況では難しいかもしれないが、これを機会に古い原発を新しいものにするリプレイスを考えてもよいだろう。安全で効率の高い運用のためだ。 -

私の専門分野はリスクコミュニケーションです(以下、「リスコミ」と略します)。英独で10年間、先端の理論と実践を学んだ後、現在に至るまで食品分野を中心に行政や企業のコンサルタントをしてきました。そのなかで、日本におけるリスク伝達やリスク認知の問題点に何度も悩まされました。本稿では、その見地から「いかにして平時にリスクを伝えるのか」を考えてみたいと思います。

-

2017年の原油価格は、今後の需給改善を背景とした価格上昇の基点の年となろう。市場では、トランプ次期米大統領の誕生を前に、株価が上昇し、長期金利が上昇する中、ドルも上昇するといった動きにある。トランプ氏の大統領選での勝利以降、いわゆる「トランプ・ラリー」が続いているわけだが、原油市場の反応は芳しくない。

2017年の原油価格は、今後の需給改善を背景とした価格上昇の基点の年となろう。市場では、トランプ次期米大統領の誕生を前に、株価が上昇し、長期金利が上昇する中、ドルも上昇するといった動きにある。トランプ氏の大統領選での勝利以降、いわゆる「トランプ・ラリー」が続いているわけだが、原油市場の反応は芳しくない。 -

消費税と同じく電気料金は逆進性が高いと言われ、その上昇は低所得者層により大きなダメージを与える。ドイツの電力事情④において、ドイツの一般家庭が支払う再生可能エネルギー助成金は、2013年には3.59 ユーロセント/kWh から約 5 ユーロセント/kWh に 上昇し、年間負担額は185ユーロ(1万8500円)にもなると予測されていることを紹介した。

消費税と同じく電気料金は逆進性が高いと言われ、その上昇は低所得者層により大きなダメージを与える。ドイツの電力事情④において、ドイツの一般家庭が支払う再生可能エネルギー助成金は、2013年には3.59 ユーロセント/kWh から約 5 ユーロセント/kWh に 上昇し、年間負担額は185ユーロ(1万8500円)にもなると予測されていることを紹介した。 -

9月6日午前3時8分ごろに発生した北海道胆振東部地震は最大震度7を計測し、直接被害のみならず、苫東厚真発電所の緊急停止を契機とした北海道全土の停電を通した二次被害を招くことになり、我が国全土に衝撃を与えた。本稿では東日本

9月6日午前3時8分ごろに発生した北海道胆振東部地震は最大震度7を計測し、直接被害のみならず、苫東厚真発電所の緊急停止を契機とした北海道全土の停電を通した二次被害を招くことになり、我が国全土に衝撃を与えた。本稿では東日本 -

使用ずみ核燃料の最終処分地をめぐる問題は混迷している。それを理由に、原発は「トイレなきマンション」だから「原発ゼロ」にすべきだという議論がいまだにあるが、これは技術的には誤りである。フォン・ヒッペルなどの専門家が提言して

使用ずみ核燃料の最終処分地をめぐる問題は混迷している。それを理由に、原発は「トイレなきマンション」だから「原発ゼロ」にすべきだという議論がいまだにあるが、これは技術的には誤りである。フォン・ヒッペルなどの専門家が提言して -

このような一連の規制が、法律はおろか通達も閣議決定もなしに行なわれてきたことは印象的である。行政手続法では官庁が行政指導を行なう場合にも文書化して根拠法を明示すべきだと規定しているので、これは行政指導ともいえない「個人的お願い」である。逆にいうと、民主党政権がこういう非公式の決定を繰り返したのは、彼らも根拠法がないことを知っていたためだろう。

-

ニュージーランド議会は11月7日、2050年までに温室効果ガス排出を「実質ゼロ」にする気候変動対応法を、議員120人中119人の賛成多数で可決した。その経済的影響をNZ政府は昨年、民間研究機関に委託して試算した。 その報

ニュージーランド議会は11月7日、2050年までに温室効果ガス排出を「実質ゼロ」にする気候変動対応法を、議員120人中119人の賛成多数で可決した。その経済的影響をNZ政府は昨年、民間研究機関に委託して試算した。 その報

動画

アクセスランキング

- 24時間

- 週間

- 月間