IEA「世界エネルギー見通し2015」で見る石油枯渇リスク

IEA(国際エネルギー機関)は恒例のレポート「世界エネルギー見通し2015」を発表した。よく読むと我々日本人が日ごろ考えない盲点が浮かび上がってくる。「将来の原油生産量」と「再生可能エネルギー(太陽光・風力)の不都合な真実」2つの話題に絞ってその内容を紹介し、解説を加えたい。なおこのレポートの中心となっているシナリオは「新政策シナリオ」と呼ばれるもので、気象変動対策用に各国政府がIPCCに提出した政策目標を含めて最新のエネルギー政策をベースに2040年までの需給見通しをIEAが立てたものである。

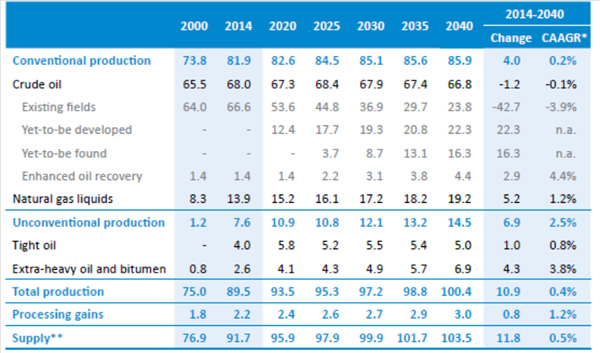

1.既存油田の原油生産量は1/3になる

IEAは2040年までの世界の原油生産量について下記第1表のような見通しを立てている。実はこれこそが我々日本人にとって将来の一番の問題であることを示しているのである。以下に解説したい。

<解説>

一番注目を要するのは既存油田からの原油生産量が2040年には1/3にまで減少することである(表に見るようにExisting fieldsの生産量は6660万バレル/日から2380万バレル/日へ減少)。IEAはこれまでに既存油田の生産減少率を一斉調査しており、この減少率は確かな数字と言えよう。IEAはこの生産減少を補うのがこれから開発される油田(Yet-to-be developed)、これから発見される油田(Yet-to-be found)、天然ガス液(Natural gas liquids)、そしてシェールオイル(Tight oil)と超重質油・ビチューメン(Extra-heavy oil and bitumen)の非在来型資源としている。

しかしこれらはいずれも問題を抱えている。地上の目ぼしい油田はほとんどが開発されているので、「これから開発される油田」の多くは深海の地下深くに存在する油田となる。例えばブラジル沖の深海油田は2000~3000mの海底からさらに5000mも掘り下げるというもので、高い技術と高いコストを要するものである。北極の油田・ガス田の開発もほとんど進まないであろうとIEAは見ている。「これから発見する油田」に原油生産の約1/4を依存するというのは余りにも楽観的な見方と言えよう。ますます規模の小さな油田しか発見されなくなっている現状から見て、将来このように大量の油田が発見されるとは限らないからである。

天然ガス液(NGL)は原油ではない。主として天然ガス生産の際に得られる副産物で、エタン、プロパンなどの比較的軽い成分を主体とするため、ガソリンや軽油などの輸送用には向いておらず、産業用や発電用燃料としても適していない。いわば石油とは呼べないものである。

シェールオイルは非在来型資源の代表的なものである。米国以外の国では地層条件が劣り、地表のインフラも大きく劣っているので生産は限られるとIEAは書いている。肝心の米国でも2020年にはピークを迎え、生産量は下って行くとの見方がされている。スィートスポットと呼ばれる地層条件の良い地域から採掘して行くため、段々と条件の悪い、コストの高い地域に手を伸ばさざるを得ず、生産量は増えないであろうとのIEA見方である。

カナダとベネズエラの超重質油はオイルサンドあるいはビチューメンと呼ばれるものでこれも非在来型の資源である。大量の蒸気を使って回収する必要があり、エネルギー投入量が膨大になる。環境汚染の問題もあって現在でも限られた生産しか行われていない。埋蔵量は多いのだが大量の生産を望むことは難しい資源と言えよう。

毎年のIEAエネルギー見通しはまず需要ありきで数字が作られ、それに合わせて供給量を推測する方法が取られている。今年も例外でない。主力の既存油田からの生産量が大きく減少して行くのに、それを補う資源は上記のように生産見通しが具体性を伴ったものとは言えない。

IEAの供給見通しはいわば作文の域を出ていないものと言えよう。「原油供給量の減少」。これこそが世界がそして我が国が将来直面する最大の問題と言えるであろう。地下に資源は沢山ある。しかしそれを回収できるとは限らない(例:シェール資源はその10%程度しか回収できないと言われている)。資源枯渇ではなく、生産量減退が問題なのである。日本人の知らない盲点と言えよう。

2.再生可能エネルギーは大幅伸長、しかし多くの不都合な真実も

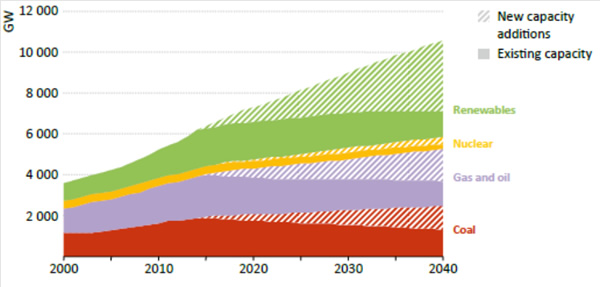

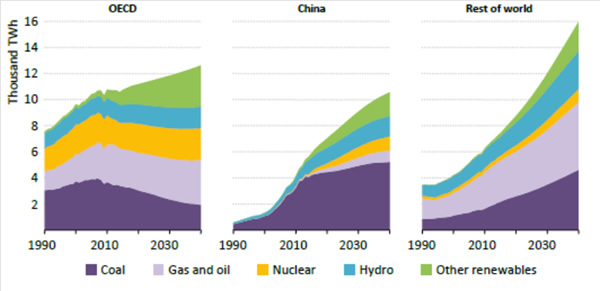

(1)供給予測:IEAは世界の電力需要が2040年までに70%増加し、世界の発電容量は第1図、地域別の発電量は第2図のように増大すると予測している。

世界の電源別でみると、石炭火力の発電割合が現在の41%から2040年には30%まで下がり、再生可能エネルギーによる発電量シェアが12%以上増えて2040年には全体の34%を占めると予測している(その間、風力の発電量は5.6倍、太陽光は11倍になるとの予測)。原子力の発電量は85%伸長するが、全体に占める割合は12%でほとんど変わらないと予想している。

(2)再生可能エネルギーの不都合な真実

IEAは今回レポートの中で以下のような再生可能エネルギー(太陽光、風力)にとって不都合な要素を指摘している。

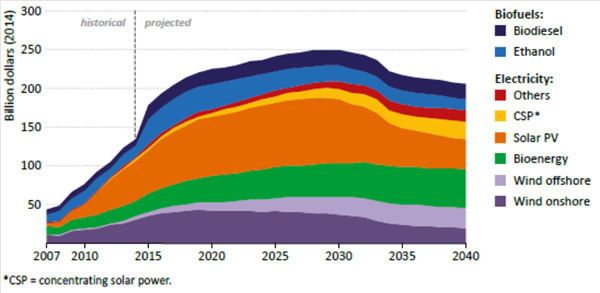

i)政府援助の必要性

再エネ発電に対する政策支援は2040年まで不可欠なものであり、2014年の1120億ドル(13.5兆円)が2040年には1,720億ドル(20.6兆円)まで大きくなるとして第3図を示している。

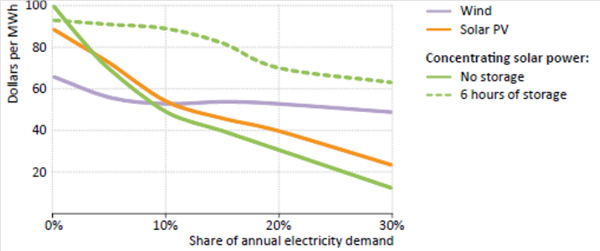

ii)シェア増大による価値の低下

太陽光、風力はそれぞれが同じ時間帯に発電を行うため、市場におけるシェアが増えるとその価値が減少して行くことになる。第4図はカリフォルニア州における価値の低減を示しているもので、特に太陽光は導入割合が30%になると市場価値が75%近くも下がることを示している(グラフの橙色線)

iii)変動電源が電力システムに与える負の影響

太陽光、風力のような変動電源はその発電量割合が大きくなると電力システムに与える負の影響が大きくなり、再エネ電源の価値を低めることになるとして幾つかの要素を上げている。1つにはシステム全体の過剰発電を避けるために再エネ電源の発電量を抑制する必要が出てきて再エネ電源の価値を低めること、2つ目には原子力や火力などのより低い運転コストの電源の発電量を低下させるため、原子力や火力などの経済性が悪化すること、そして3番目にはシステムの安定供給に対する再エネ電源の貢献度を下げるようになることを挙げている。

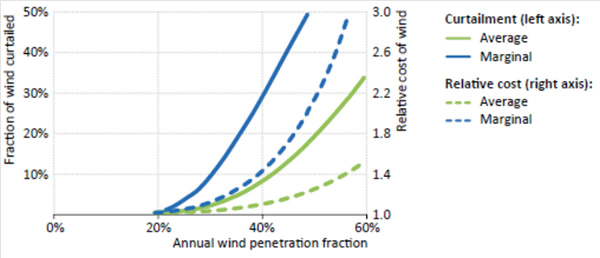

一例として下記第5図に見るように、米国テキサス州では風力発電が30%を越えると発電抑制の割合が急増し、風力発電の相対コストが急激に高くなることを示している。

注)横軸は風力の導入率、左縦軸は風力の抑制率、右縦軸は風力の相対コスト、実線は緑が平均抑制率、青が限界(高)コスト・プラントの抑制率、破線も緑が平均相対コスト、青が限界(高)コスト・プラントの相対コストを示す。

iv)独立家屋の屋根上太陽光発電

IEAは次のように記述している。「屋根上の太陽光発電の競争力をその発電コストだけで計るのは適切ではない。ほとんどの場合は電力網(グリッド)に接続されていて、不足する電力の供給を受け、余った電力を買い取ってもらっている。本来ならその家庭は電力システムによる価値の高いサービスに対して対価を支払うべきなのである。

電力システムの固定コストとしては送配電線のコスト、バックアップ用の発電設備のコストなどが含まれており、もしその家庭が負担しない場合には屋根上太陽光を持たない他の家庭に負担を強いていることになる。」、「もし家庭がグリッドから独立して運営しようとすれば、少なくとも数日間の消費をカバーする蓄電池を備えるとともに、非常時あるいは長期の低稼働に備えて非常用電源を別途備える必要がある。仮に毎日平均11kWhを消費する家庭であれば、40kWh以上の容量を持つ蓄電池が必要であり、蓄電池に4万ドル(480万円)以上と非常用電源に別途支払いが必要となろう。この仕上がりコストは太陽光発電コストのみの場合の数倍に達しよう。」

<解説>

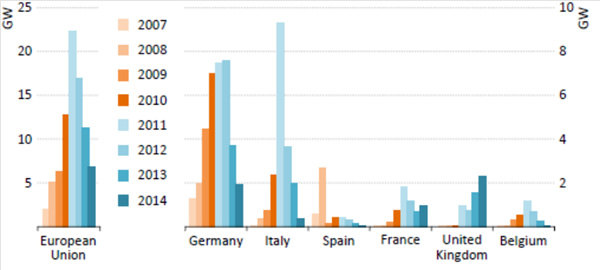

変動電源(太陽光、風力)は、IEAが指摘するように、その導入割合が増えると自身の市場価値が急激に下がること、既存の安定電源(火力、原子力)の稼働率低下をもたらし、卸売市場価格の低下と相まって採算の悪化から既存の安定電源が退役を強いられるという大きな負の影響が出ており、導入量には自ずと限度があることが分かる。実際に欧州では太陽光発電導入のピークが既に過ぎていることが今回のIEAレポートの中でも示されている(下記第6図参照)。2011年がピークであり、イタリーやスペインでは新規建設が止まっていることが分かる。ドイツの例でも変動電源(太陽光、風力)の発電に占める割合が20%に近づくと導入の速度が極端に落ち、限度を迎えつつあることが観察されている。

このようにIEAレポートでは一方で再エネの大幅伸長を謳いながら、もう一方では再エネの主力である変動電源(太陽光、風力)の限度を詳述している。これは大きな矛盾と言えるが、おそらく温暖化対策を最大の眼目とするだけに再エネ拡大の見通しを立てざるを得ないという政治的観点からの産物ではないかと思われる。

しかしそうではあっても2040年まで財務的な政策支援が続くという想定は現実性のあるものと言えるだろうか? ドイツ国民は40円/kWhを上回る世界1高い電気料金に苦しめられていて、エネルギー貧困(電気代支払いが困難な人が500万人以上)という新しい問題も深刻化している。「本当にFIT(固定価格買い取り制度)などの支援を2040年まで続けられるのだろうか? そこまでして再エネを支援していく必要があるのだろうか?」今年のIEAレポートは私たちが気づいていない将来の盲点を浮き彫りにするとともに、大きな疑問を生じさせていると言えるであろう。

小野 章昌 1939年愛知県生まれ。1962年東京大学工学部鉱山学科卒。同年三井物産入社1964−65年米コロラド鉱山大学(修士課程)に短期留学。三井物産では主として銅・亜鉛などの資源開発とウランを含む原子燃料サイクルビジネス全般に従事。同社原子力燃料部長を務め退社後、現在はエネルギー問題のコンサルタントとして活動している。

(2015年11月30日掲載)

関連記事

-

米軍のイラク爆撃で、中東情勢が不安定になってきた。ホルムズ海峡が封鎖されると原油供給の80%が止まるが、日本のエネルギー供給はいまだにほとんどの原発が動かない「片肺」状態で大丈夫なのだろうか。 エネルギーは「正義」の問題

米軍のイラク爆撃で、中東情勢が不安定になってきた。ホルムズ海峡が封鎖されると原油供給の80%が止まるが、日本のエネルギー供給はいまだにほとんどの原発が動かない「片肺」状態で大丈夫なのだろうか。 エネルギーは「正義」の問題 -

日本経済新聞12月5日記事。東電の支援の方向が少しずつ固まっている。他者の支援、国の負担の増加、電力料金への上乗せが検討されている。

-

原発事故をきっかけに、日本のエネルギーをめぐる状況は大きく変わった。電力価格と供給の安定が崩れつつある。国策として浮上した脱原発への対応策として、電力会社は「ガスシフト」を進める。しかし、その先行きは不安だ。新年度を前に、現状を概観するリポートを提供する。

原発事故をきっかけに、日本のエネルギーをめぐる状況は大きく変わった。電力価格と供給の安定が崩れつつある。国策として浮上した脱原発への対応策として、電力会社は「ガスシフト」を進める。しかし、その先行きは不安だ。新年度を前に、現状を概観するリポートを提供する。 -

原子力災害は、家庭、職場、地域コミュニティという「場」を破壊するという意味において異質である。今次の東電福島原発事故のような大規模災害においては、金銭賠償では救済が困難な被害があり、それが被災者の生活再建を滞らせている要因であることをかんがみ、国あるいは地方自治体による地域コミュニティ再生の取り組みが、事故後早い段階においてなされる必要性、民法不法行為制度による対応とは別に、例えばダム開発における土地収用法を参考に、集落・地域の再建を図ること等を含む国による災害補償スキームを創設しておく必要性を指摘しておきたい。

-

このような一連の規制が、法律はおろか通達も閣議決定もなしに行なわれてきたことは印象的である。行政手続法では官庁が行政指導を行なう場合にも文書化して根拠法を明示すべきだと規定しているので、これは行政指導ともいえない「個人的お願い」である。逆にいうと、民主党政権がこういう非公式の決定を繰り返したのは、彼らも根拠法がないことを知っていたためだろう。

-

東北電力原町火力発電所(福島県南相馬市)を訪れたのは、奇しくも東日本大震災からちょうど2年経った3月12日であった。前泊した仙台市から車で約2時間。車窓から見て取れるのはわずかではあるが、津波の爪痕が残る家屋や稲作を始められない田んぼなど、震災からの復興がまだ道半ばであることが感じられ、申し訳なさとやるせなさに襲われる。

東北電力原町火力発電所(福島県南相馬市)を訪れたのは、奇しくも東日本大震災からちょうど2年経った3月12日であった。前泊した仙台市から車で約2時間。車窓から見て取れるのはわずかではあるが、津波の爪痕が残る家屋や稲作を始められない田んぼなど、震災からの復興がまだ道半ばであることが感じられ、申し訳なさとやるせなさに襲われる。 -

北海道の地震による大停電は復旧に向かっているが、今も約70万世帯が停電したままだ。事故を起こした苫東厚真火力発電所はまだ運転できないため、古い火力発電所を動かしているが、ピーク時の需要はまかないきれないため、政府は計画停

北海道の地震による大停電は復旧に向かっているが、今も約70万世帯が停電したままだ。事故を起こした苫東厚真火力発電所はまだ運転できないため、古い火力発電所を動かしているが、ピーク時の需要はまかないきれないため、政府は計画停 -

2015年10月公開。スーパーメジャーBPの調査部門のトップ、スペンサー・デール氏の講演。石油のシェア低下、横ばいを指摘。ピーク・オイル(石油生産のピークの終焉)の可能性は減りつつあり、なかなか枯渇しないこと。「デマンド・ピーク」、つまり需要抑制による使用減があり得ることを、指摘している。

動画

アクセスランキング

- 24時間

- 週間

- 月間