シェール・ガス革命とその影響

はじめに

筆者がシェール・ガス革命について論じ始めて、2013年3月で、ちょうど4年になる。米国を震源地としたシェール・ガス革命に関して研究を行っていたエネルギー専門家は、日本でも数人であり、その時点で天然ガス大国米国の復活を予想したエネルギー専門家は皆無であった。このようにいう筆者も、米国におけるシェール・ガス、シェール・オイルの生産量の増加はある程度予想していたものの、筆者の予想をはるかに上回るスピードで、シェール・ガスの生産コストが低下し、生産量が増加した。

2012年時点においては、米国の天然ガス生産量の3割はシェール・ガスが占め、シェール・オイルの生産量も100万b/d(バレル・パー・デイ:1日当たり生産バレル)を超えている。すでに、米国の天然ガス生産量は、2009年にロシアを抜いて世界最大となっており、IEA(国際エネルギー機関)の予測では、2017年にサウジアラビアを抜いて世界最大の原油生産国となり、米国のエネルギー自給は達成されると見込まれている。

世界最大のエネルギー消費国であるとともに、世界最大の石油輸入国である米国が、エネルギー自給を達成するのみならず、LNG(液化天然ガス)輸出国となるならば、米国の最大の輸入品目である石油・天然ガスの輸入量減少に伴う貿易赤字の改善につながる。さらには、中東原油依存脱却によって、中東地域の安全保障を目的とした巨額の軍事費投入削減をもたらすこととなり、財政赤字削減の効果も生じる。

これまで、国際政治は、在来型原油埋蔵量の3分の2が中東地域に集中していることに伴う地政学リスクに翻弄されてきた。しかし、シェール・ガスをはじめとする非在来型(Unconventional)の石油・天然ガスが、米国以外にも多くの国に存在するということなると、国際資源地図を大きく変貌させる可能性を秘めている。

シェール・ガス革命により変貌する世界の資源地図

21世紀に入り10年以上を経過した今も、在来型原油埋蔵量の3分の2は、中東地域に集中する。1970年代の2度にわたる石油ショックを契機としてサウジアラビアを盟主としたOPEC(石油輸出国機構)の石油政策は、原油価格と国際石油情勢に大きな影響を与えてきた。しかし、わずか2年ほど前から米国を震源地として、中東地域の石油・天然ガス埋蔵量をはるかに凌ぐシェール・ガス、シェール・オイルと呼ばれる非在来型天然ガス、非在来型石油の生産が活発となっている。

米国のテキサス州をはじめとした南部の産油州において開発が急速に進んでいるシェール・ガス、シェール・オイルとは、頁岩(けつがん)と呼ばれる硬い岩盤に含まれているメタン(天然ガスの主成分)、軽質原油、コンデンセート(粗製ガソリン)である。従来の油層、天然ガス層とは異なり、水の浸透率が1万分の1程度と極めて低いために、井戸を掘削しても在来型の油田のように自噴せず、経済性がまったくないものとして、エクソンモービルをはじめとしたスーパー・メジャー(超巨大国際石油資本)は、開発を最初から放棄していた。

ところが、チャサピークをはじめとした米国の中堅石油企業は、メジャーのような巨大な資金力、海外の油田開発を行う外交交渉力がないため、米国国内のシェール・ガス田に、これまで既存の油田・ガス田開発で用いられてきた水平掘削(地下1000メートル〜2000メートル程度の場所でシームレス・パイプを水平に折り曲げる技術)、水圧破砕(高圧の水を岩盤にぶつけ、割れ目から石油・天然ガスを取り出す技術)、マイクロ・センシング(微妙な地震波から地下の地質構造を精密に分析する技術)等の技術を精緻に組み合わせて、生産コストの劇的な低下に成功した。

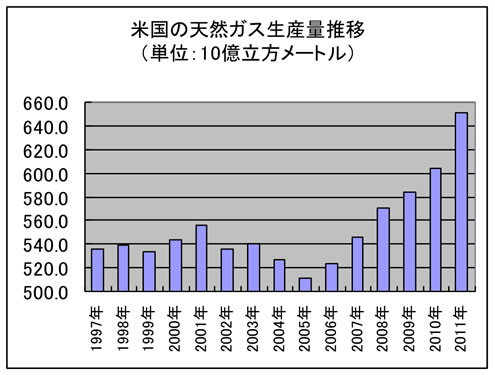

現状では、一番条件の良いスウィート・スポットにおいては、シェール・ガスの生産コストは百万Btu(ブリティッシュ熱量単位)当たり1.5ドルまで低下し、米国は2009年にロシアを抜いて、世界最大の天然ガス生産国となっている(図表1)。

(図表1)米国の天然ガス生産量(単位:10億立方メートル)

出所:BP統計2012年6月

米国ではシェール・オイル革命も始まる

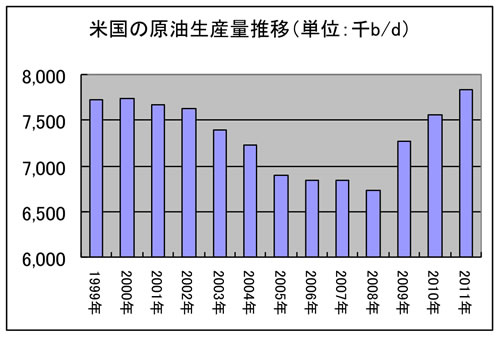

米国の天然ガス価格は、21世紀初頭には百万Btu当たり10ドル〜15ドルで推移していたものが、2012年4月には百万Btu当たり1.8ドル(石油換算1バレル10.8ドル)まで暴落した。今度は天然ガスと比較して割高なシェール・オイル開発に移り、2012年に米国国内において掘削されている井戸の8割以上はシェールオイルを狙ったものとなっている。米国の原油生産量は2008年を底に急速に増加している(図表2)。

米国国内の原油生産量、天然ガス生産量は1970年にピークを迎え、減退の一途を辿り、原油価格は天文学的に高騰するという2008年に米国の投資銀行によって喧伝された資源枯渇論は、原油生産量の増加という事実の前に完全に覆されている。IEA(国際エネルギー機関)は、2012年11月12日の「世界エネルギー見通し」において、2017年までに米国が世界最大の石油・天然ガス生産国となり、米国はエネルギー自給率100%を達成し、エネルギー輸入の必要がなくなると予測している。

シェール・ガス、シェール・オイルの資源としての魅力は、頁岩という石油・天然ガスの根源岩に存在するために、現在分かっている資源量だけでも在来型の天然ガス資源の5倍以上と膨大なことである(図表3)。もはや、米国は250年〜400年にわたって石油・天然ガス資源枯渇の心配をする必要がなくなっている。

(図表3)米国の原油生産量(単位:千b/d)

出所:BP統計2012年6月

(図表3)非在来型天然ガスの資源量(単位:兆立方フィート)

| コール・ベッド・メタン | シェール・ガス | タイト・サンド・ガス | 小計 | |

|---|---|---|---|---|

| 北米 | 3,017 | 3,840 | 1,371 | 8,228 |

| 中南米 | 39 | 2,116 | 1,293 | 3,448 |

| 西欧 | 157 | 509 | 353 | 1,019 |

| 東欧 | 118 | 39 | 78 | 235 |

| ロシア | 3,957 | 627 | 901 | 5,485 |

| 中東 | 0 | 2,547 | 823 | 3,370 |

| アフリカ | 39 | 274 | 784 | 1,097 |

| 中国 | 1,215 | 3,526 | 353 | 5,094 |

| その他 | 509 | 2,625 | 1,450 | 4,584 |

| 世界合計 | 9,051 | 16,103 | 7,406 | 32,560 |

出所:米国地質調査所

米国は、これまで日量1000万バレルを超える石油を輸入し、米国にとって最大の輸入品目である。しかし、石油・天然ガスの輸入が必要なくなるとすると、貿易赤字の削減をもたらす好ましい効果が生まれる。さらには中東からの原油輸入が必要なくなるならば、中東原油の安定調達のために、世界の産油地帯であると同時に世界の火薬庫でもあるペルシャ湾の安全保障を目的とした多額の軍事費を中東に費やす必要性が消失し、財政赤字の改善にも寄与する。いわば、双子の赤字の解消につながるといえる。米国では、既に天然ガス生産量の3割程度をシェール・ガスが占め、シェール・オイルの生産量も日量100万バレルを超える水準に達している。

世界に広がるシェール・ガス革命の影響

エネルギー大消費国である米国におけるエネルギー需給の緩和は、国際エネルギー市場に玉突き的な影響を与えている。米国における天然ガス生産量の増加によって、石炭火力発電から天然ガス火力発電への転換が進み、米国への輸出ができなくなったコロンビア産の石炭がアジア大洋州に流入した。日本が発電用の燃料としている豪州ニューカッスル港渡しの一般炭価格は、2013年1月時点で1トン当たり99.4ドルと、最高値の半値近くまで暴落。日本の石炭火力発電の燃料となる一般炭価格も下落して、日本にとって発電コストの低下につながっている。

シェールガスに随伴するプロパンの生産量増加によって、2012年12月時点において、米国のモントベルビュー渡しのプロパン価格は、1トン当たり400ドル程度と、サウジアラビアの国営石油企業であるサウジアラムコが日本に提示するプロパン価格CP(コントラクト・プライス)が1トン当たり1050ドルと比較すると、半値以下となっている。OPECは、2012年11月8日に米国のシェール・ガス生産の増加の影響によって、国際エネルギー需給が緩和し、OPECの原油供給に影響を与えるとしている。

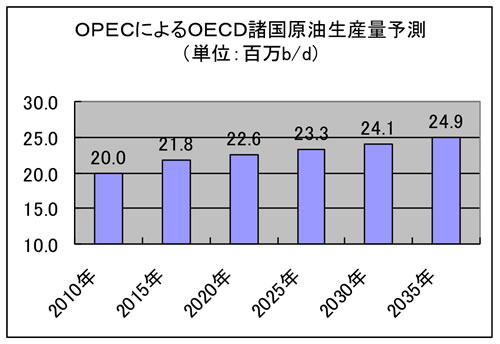

OPECは、2020年から2035年にかけて米国のシェール・オイルの生産量は日量200万バレル〜300万バレル増加すると予測している。OPECは、今後は米国をはじめとしたOECD諸国(先進国)の原油生産量は、2035年には日量500万バレル近く増加すると推定している(図表4)。21世紀半ばにかけてOPEC諸国の国際石油市場におけるプレゼンスは、大幅に低下することは間違いない。

(図表4)OPECによるOECD諸国原油生産量推移(単位:百万b/d)

出所:OPEC世界石油見通し2012年9月

シェール・ガスの一つの強みは、在来型天然ガス、在来型石油と異なり、資源量が膨大であり、シェール・ガスをはじめとした非在来型天然ガス資源は米国以外の国にも幅広く存在することである(図表5)。

(図表5)シェール・ガスの資源量(単位:兆立方フィート)

| 国名 | 原始資源量 | 技術的回収可能資源量 |

|---|---|---|

| 中国 | 5,101 | 1,275 |

| アルゼンチン | 2,732 | 774 |

| メキシコ | 2,366 | 681 |

| 南アフリカ | 1,834 | 485 |

| カナダ | 1,490 | 388 |

| 豪州 | 1,381 | 396 |

| リビア | 1,147 | 290 |

| ブラジル | 906 | 226 |

| アルジェリア | 812 | 230 |

| ポーランド | 792 | 187 |

| フランス | 720 | 180 |

出所:米国エネルギー情報局統計

中国には米国を超えるシェール・ガス埋蔵量があり、その他に欧州諸国にも莫大なシェール・ガスの存在が分かっている。既に中国の四川、貴州等において探鉱・開発が進められており、中国政府は、2020年には年間600億立方メートル〜800億立方メートルのシェール・ガスの生産を行うという意欲的な目標を掲げている。欧州諸国においてもポーランドにおいてシェール・ガスの生産が始まっている(図表6)。

(図表6)米国以外における非在来型石油・天然ガス開発動向

| 国 | 概要 |

|---|---|

| 欧州 | 英国南部でコール・ベッド・メタン開発 |

| 欧州 | フランス南部でトタールがシェール・ガス部分的開発 |

| 欧州 | ポーランドでトタールがシェール・ガス開発計画 |

| 欧州 | ウクライナでシェルがシェール・ガス開発2018年 |

| 欧州 | ルーマニアでシェブロンがシェール・ガス開発 |

| 中国 | CNPCがコール・ベッド・メタン開発計画 |

| 中国 | CNPCとBPがシェール・ガス開発 |

| インド | コール・ベッド・メタン開発 |

| 豪州 | クイーズランド州でシェール・ガス商業生産 |

| インドネシア | コール・ベッド・メタン開発 |

出所:各種新聞報道

しかし、明るい希望をもたらすシェール・ガスではあるものの、今後の開発には多くの課題がある。第1にシェール・ガスの生産には大量の水を注入することから、内陸部におけるシェール・ガスの開発にあたって水をどのように調達するか。第2に地下に注入された水が汚染水として河川を汚染したり、飲料水を汚染する危険が環境保護団体から提起されている。第3に水圧破砕に伴う地盤沈下、地震の発生の危険性も指摘されており、フランスにおいては水圧破砕によるシェール・ガス開発が禁止される状況となっている。第4にシェール・ガスの開発にあたっては、回収率を向上させるために多様な化学物質を注入するが、そうした化学物質の人体への影響も懸念されている。

これまでにも、米国北東部、カナダにおけるシェール・ガス開発では、注入する化学物質のホーム・ページへの公表が求められている。さらに、環境保護団体の影響力が強い米国北東部においては、シェール・ガス開発によって飲料水に火が付くというネガティブ・キャンペーンも行われており(これまでシェール・ガス開発に伴う飲料水汚染の例はない)、今後は、従来にも増して、いかに地球環境保護に留意しながら、シェール・ガス、シェール・オイルの世界的な開発を進めていくか、エネルギーと環境保護の調和が、シェール・ガス開発の分野においても求められているのである。

岩間 剛一(いわま・こういち) 和光大学経済経営学部教授。専攻は資源エネルギー論。東京三菱銀行産業調査部、石油公団(現 石油天然ガス・金属鉱物資源機構)資源エネルギー・チーフ・エコノミストなどを経て現職。著書に『石油がわかれば世界が読める』(共著)(朝日新書)など。

(2013年3月4日掲載)

関連記事

-

言論アリーナ「エネルギー産業の2050年 」を公開しました。 ほかの番組はこちらから。 2050年にはエネルギーはどう変わるのでしょうか。そこから逆算すると、今どうすればいいのでしょうか。竹内さんの新著をもとに、エネルギ

言論アリーナ「エネルギー産業の2050年 」を公開しました。 ほかの番組はこちらから。 2050年にはエネルギーはどう変わるのでしょうか。そこから逆算すると、今どうすればいいのでしょうか。竹内さんの新著をもとに、エネルギ -

電力料金上昇に苦しむ鋳造業、特殊ガラス製造業の2社の経営者に話を聞いた。これら2業種は電炉を使う電力多消費産業だ。その意見を紹介する。円安と原発の停止の影響で、自由化されている産業向け電力料金では2011年から総じて3-4割アップとなった。多くの企業は電力料金の上昇に苦しむ。

電力料金上昇に苦しむ鋳造業、特殊ガラス製造業の2社の経営者に話を聞いた。これら2業種は電炉を使う電力多消費産業だ。その意見を紹介する。円安と原発の停止の影響で、自由化されている産業向け電力料金では2011年から総じて3-4割アップとなった。多くの企業は電力料金の上昇に苦しむ。 -

私の専門分野はリスクコミュニケーションです(以下、「リスコミ」と略します)。英独で10年間、先端の理論と実践を学んだ後、現在に至るまで食品分野を中心に行政や企業のコンサルタントをしてきました。そのなかで、日本におけるリスク伝達やリスク認知の問題点に何度も悩まされました。本稿では、その見地から「いかにして平時にリスクを伝えるのか」を考えてみたいと思います。

-

昨年の震災を機に、発電コストに関する議論が喧(かまびす)しい。昨年12月、内閣府エネルギー・環境会議のコスト等検証委員会が、原子力発電の発電原価を見直したことは既に紹介済み(記事)であるが、ここで重要なのは、全ての電源について「発電に伴い発生するコスト」を公平に評価して、同一テーブル上で比較することである。

昨年の震災を機に、発電コストに関する議論が喧(かまびす)しい。昨年12月、内閣府エネルギー・環境会議のコスト等検証委員会が、原子力発電の発電原価を見直したことは既に紹介済み(記事)であるが、ここで重要なのは、全ての電源について「発電に伴い発生するコスト」を公平に評価して、同一テーブル上で比較することである。 -

アゴラ研究所の運営する映像コンテンツ言論アリーナ。6月24日はエネルギーアナリストの岩瀬昇氏を招き、「原油価格、乱高下の謎を解く」という放送を行った。岩瀬氏はかつて三井物産に勤務し、石油ビジネスにかかわった。アゴラの寄稿者でもある。

アゴラ研究所の運営する映像コンテンツ言論アリーナ。6月24日はエネルギーアナリストの岩瀬昇氏を招き、「原油価格、乱高下の謎を解く」という放送を行った。岩瀬氏はかつて三井物産に勤務し、石油ビジネスにかかわった。アゴラの寄稿者でもある。 -

米国の核不拡散エリート集団 米国には、カーター政権以来伝統的にPuの民生利用や再処理に強く反対する核不拡散論者たちがいて、一種の「核不拡散エリート集団」を形成している。彼らの多くは民主党政権で安全保障関連の役職を経験した

米国の核不拡散エリート集団 米国には、カーター政権以来伝統的にPuの民生利用や再処理に強く反対する核不拡散論者たちがいて、一種の「核不拡散エリート集団」を形成している。彼らの多くは民主党政権で安全保障関連の役職を経験した -

アゴラ研究所の運営するネット放送「言論アリーナ」を公開しました。 今回のテーマは「エネルギー産業のイノベーション」です。 再エネや電気自動車などの分散型技術が急速に進歩する中、未来のエネルギー産業はどうなるのでしょうか

アゴラ研究所の運営するネット放送「言論アリーナ」を公開しました。 今回のテーマは「エネルギー産業のイノベーション」です。 再エネや電気自動車などの分散型技術が急速に進歩する中、未来のエネルギー産業はどうなるのでしょうか -

去る10月22日に経済産業省は、電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)に関して、同法に基づく価格決定ルールの運用変更案を定めた省令、告示のパブリックコメントを開始した。この改正内容のう

去る10月22日に経済産業省は、電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)に関して、同法に基づく価格決定ルールの運用変更案を定めた省令、告示のパブリックコメントを開始した。この改正内容のう

動画

アクセスランキング

- 24時間

- 週間

- 月間