再生可能エネ、産業革新の準備は整った=村上敬亮資源エネ庁新エネ課長に聞く(上) — 手厚い振興策で参入にチャンス

太陽光や風力など、再生可能エネルギー(以下再エネ)を国の定めた価格で買い取る「固定価格買取制度」(FIT)が7月に始まり、政府の振興策が本格化している。福島原発事故の後で「脱原発」の手段として再エネには全国民の期待が集まる。一方で早急な振興策やFITによって国民負担が増える懸念も根強い。

この積極的な振興策の背景には何があるのか。経産省資源エネルギー庁の「前線指揮官」は新エネルギー対策課長の村上敬亮氏だ。同省で情報通信政策にかかわった経歴が長く、講演・寄稿などで内外に政策を発信する異色の行政官として知られる。一連の政策には「エネルギー政策の信頼回復」「福島復興」「産業振興」など、さまざまな狙いを織り込んだという。村上氏に聞いた。

(制度の詳細は経産省・資源エネルギー庁の専用ホームページ「なっとく!再生可能エネルギー」へ)

1・「再エネ振興で信頼を作りたい」

図表1 経産省の再生可能エネルギーのロゴマーク

−福島原発事故でエネルギー政策への不信が広がっています。

資源エネルギー庁から発するエネルギー政策が、信頼してもらえるかどうか。その鍵の一つは、ポジの立場からであるにせよ、ネガの立場からであるにせよ、政府の再生可能エネルギーに対する取組とその成果がどのように見えるかにかかっているのではないかと、感じています。

再生可能エネルギーの担当課長として、その役割と重要性を分かりやすく伝え、導入拡大に向け具体的な結果を出していかねばならない。正直、焦りもあります。

再生可能エネルギーの議論をしていると、今までのエネルギー玄人(くろうと)の世界とは違う、さまざまな方々とお話しすることになります。その際、行政官の説明は、どうしても「論理」に流れがちです。他方で説明を受ける側は、どうしても「気持ち」が先行しがちです。物事を分かりやすく伝えるには、「論理」と「気持ち」の両方が通じ合う必要がありますが、「論理派」と「気持ち派」で行き違ってしまう。着任してから一年弱。そのためにコミュニケーションがすれ違っているのではないかと感じる場面に遭遇することも、とても多かったのです。これを残念に思っています。

3.11.を経験して、日本のエネルギー情勢は大きく変わりました。そんな今だからこそ、行政はとにかく分かりやすく、具体的な動きを起こしていかねばならない。時には、行政側の「気持ち」を染み出させることも重要でしょう。また、エネルギーを考えるために知っておく必要のある知識や論理、それを幅広く提供していくことも大切です。そんなことを、日頃、意識しながら仕事をしています。

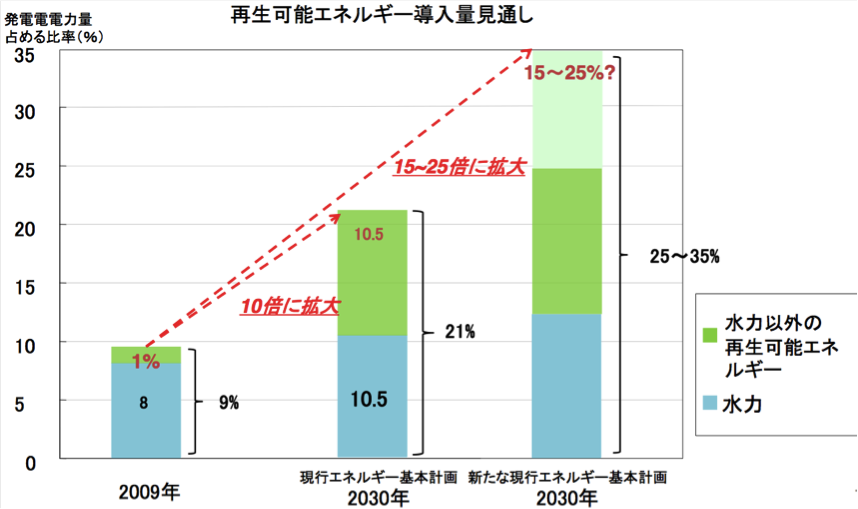

−再生可能エネルギーは現在、環境・エネルギー会議で国民的議論に付されている選択肢では、2010年に水力を除く再エネ1%程度を、2030年までに15−25倍に拡大することが検討されています。実現可能性も含めて、どうお考えですか。

図表2 再生可能エネルギーの拡大計画

日本は計画経済の国ではありません。行政が目標を定めても、その実現には、企業や市民の皆さんの思いが重ならなければ実現はしません。目標の現実味を呻吟すること以上に、その議論のプロセスから互いへの信頼感を醸成できるかどうかが重要ではないかと考えています。

現行のエネルギー基本計画でも、再エネ目標は既に20%となっています。そして今議論している国民的議論の中では、これを25〜35%のいずれかに引き上げるという選択肢しか検討されていません。今や、再エネの拡大は、立場の違いを超えて重要な課題になったということだと理解しています。

−これまでのエネルギー政策で考えられてきた「安定供給」と再エネの関係をどのように考えますか。

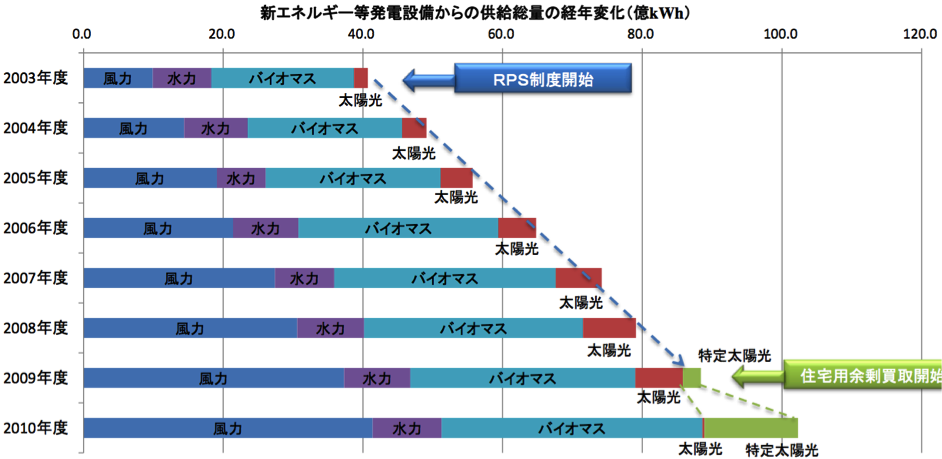

図表3

これまで、再エネは、温暖化対策の面から取り上げられることがほとんどでした。しかし、これからは、セキュリティ面からもどう位置づけるかを、しっかり議論する必要がある。というのも、日本のエネルギー・セキュリティのためには、火力と原子力の二本柱だけでは、不十分となる恐れがあるからです。

いかなる選択肢にも対応できるようなオプションを持つ。言わずもがなですが、これはセキュリティの基本です。そのためには、日本のエネルギー政策も、省エネ、再エネ、火力、原子力という、市場の中でも異なる要因により動く性格を持つ4つの柱で、状況に応じ柔軟に対応できるよう選択肢を確保していかねばなりません。

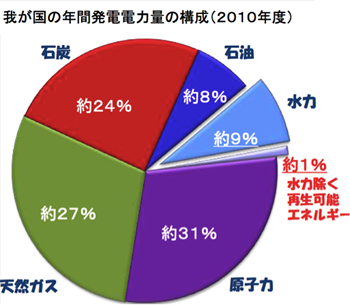

現在、再エネの全発電量に占める割合は、大型ダムを中心とした水力を除くとわずか1%。水力を含めても約10%です。これを20%以上にするためには、この1%の部分を10%以上にしていかなければならないのですが、正直なところ、それ自身、かなり大変な作業です。また、太陽光と風力は、技術的には本来不安定な電源。火力等の調整電源の助けを借りる必要もあります。

しかし、原子力への依存度を下げることが確定している中、毎年3兆円を超えるとも言われる燃料代の負担はどうなるのか。加えて、途上国の石炭需要は増える。天然ガスの取り合いは現に始まっているし、ロシアやイランを始め地政学的な問題も少なくない。化石燃料とは別の、第三、第四の電源の必要性が、必ずあるはずです。

火力と原子力以外に信頼できる選択肢を本気で育てようと思うのか否か。これは、ミクロな利害を超えた国家の基本的なデザインの問題です。第三の柱は欲しいけど負担はいやだというわけにもいかないし、第三の柱は不要だけどエネルギーの安定供給に対する安心は欲しいというわけにもいきません。

−再エネがエネルギー供給の柱となる実現可能性については、どうお考えですか。これまでは頑張ったし、拡大したのですがもっと拡大のスピードが必要になります。

図表4

ご指摘のとおりです。そうなると、次に本当に伸ばせる再生可能エネルギーはあるのかという点が問題になります。

我が国では、一般に、再エネというと、太陽光が注目されやすいですね。現に今、市場をリードしているのは太陽光です。しかし、将来、量で効いてくる可能性があるのは、むしろ、大規模な風力発電と地熱です。分散して入った場合の太陽光も、隠れた実力を持っているのですが、発電総量ベースで確実に計算できるのは、やはりスケールメリットのきく風力と地熱になるでしょう。

太陽光には、分散型電源のリーダーとして、既存の産業構造への切り込み隊長の役割を担って欲しいという大きな期待もあります。また、一セット100万円以上する商品が、年間数十万セット売れるという産業論へのインパクトも、相当なものがあります。再エネ支援を考える上で大切なのは、導入量の大きさばかりではないのです。

我が国が風力発電を伸ばす上での最大の課題は、系統整備です。日本で風況の良い土地は、世界でも珍しいくらい、東北北部と北海道といった特定地域に偏在している。稚内近辺の地域の風をフルに活用できれば、拡大稚内エリアだけで600万kW(設備容量ベース)の電気が作れるという試算もあります。これは北海道の需要の低い日の二倍に相当する設備容量。その電気を大消費地である関東に引っ張ってくる系統インフラさえあれば、ビジネスとしても十分に成立する水準にあります。

他にも、自然公園や温泉との調和が進めば、地熱だって、まだまだ行けます。それで足りなければ、2020年頃から、本格的に洋上風力の拡大に入っていく手もあります。東北−北海道間の電力網接続、土地利用に関わる各種規制の緩和など、解決しなければならない課題は山積してはいますが、水力を除く1%の狭義の再エネを10%以上に、大型ダムも含めた再エネ全体を20%を超えて大きく伸ばしていくことは、決して実現不可能な話ではありません。

2・「この買取価格ゆえに新規参入が生まれた」

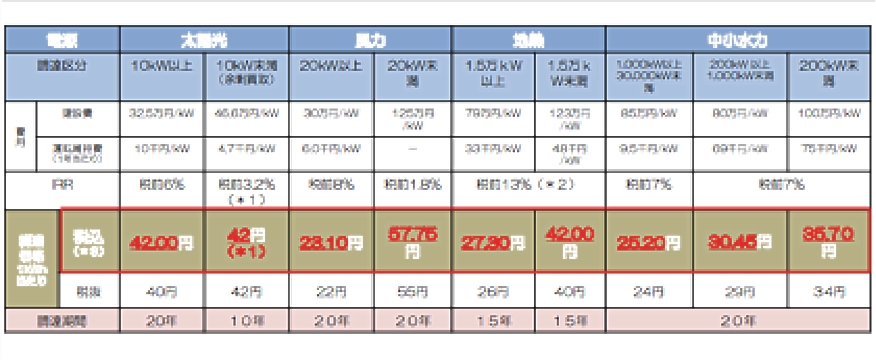

−FITの買取価格が高いと批判が出ています。

図表4 再生可能エネルギー買取価格

法律は、国内の実勢ベースで通常要する費用に、適切な利潤を勘案するなど、事細かに価格算定法を指定しています。特に、最初3年を集中導入期間と位置づけ、参入者の利潤へ特に配慮するよう求めています。今回の価格算定作業は、こうした法律の規定に忠実に基づいて行われました。

このうち、利潤への配慮の部分については、価格算定に用いる内部収益率(IRR)を、標準ケースより1%程度高めに設定しました。したがって、例えば、今の42円という価格は、外税とした消費税を除くと40円、IRRを標準レベルに戻すと38円になる。そういうレベルの算定価格です。

また、識者によっては、同じ価格での買い取りを20年間保証する。その点自身をご批判される方もいます。確かに、他の分野では見られない大胆なアプローチであることは確かです。しかし、エネルギーはもともと回収に長期を要する特殊な産業。薄い利益を長期かつ安定的に継続できるかどうかが投資判断の根拠として決定的に重要であることは、行政官である僕がお話しする必要も無いでしょう。それを、ある程度短い期間で投資回収を行う製品ビジネスと全く同じように考えもらっては困ります。

もし、途中で価格が変わる可能性があると思ったら、再生可能エネルギー市場に参入できるでしょうか。国家戦略の実現のために取り組むわけですから、制度を考える方は自分がビジネスを実行するくらいの気持ちで考えて欲しいです。

加えて、途中で価格を下げるとなったら、コスト削減努力をせっかくやっても、その成果を政府に途中で持って行かれてしまうことになる。これはかなり辛い状況です。逆に、コスト削減努力を阻害する恐れすらあります。このために固定価格での買い取りをしっかり保証し、再エネ事業への投資を促す。これが、まさに、固定価格買取制度、”Feed in Tariff”という制度の特徴そのものなんです。

−FITの特徴はよく分かりましたが、それが本当に、我が国でも、新規参入を促進することにつながるでしょうか。

日本はこれまで、発電事業を、事実上限られた一般電気事業者の高い能力に頼りきってきました。今の脱原発運動の背景もそうですが、そうしたエネルギーの供給体制をどう見直すか、ユーザも含めて自分たちの問題として考え直す必要があります。そこに、今抱き起こすべき本質的な議論の一つがあると思っています。

我が国に狭義の再エネが1%しかない原因の一つは、実力ある再エネ発電事業者が少ないからです。技術はあっても、使う出口がありません。ですから90年代まで世界最先端を行っていた我が国の太陽光、風力といった再エネ技術は、2000年代に入って、FITで市場を膨らませた欧州の後塵を拝することとなったのです。

そこで、仕方なく、住宅用太陽光のように、発電事業者に頼らずとも市場が作れる分野に市場が流れていきました。そもそも、国際的に見ても、住宅用が8割を占める太陽光市場は異例です。世界の市場の標準は逆。住宅用が2割です。

僕らは今、電力市場において、既存の電気事業者としっかり競合できる強力なプレイヤーを必要としています。今日本にいる既存の再エネ事業者さんに常識的だと評価されるような動き方をするだけでは、市場に必要な変化は起きません。僕等は今、新たなパワーの参入によるエネルギー市場の構造変革自体を必要としているんです。

その変化の糸口の一つが、これまでの電源とは性格の違う再エネです。変化は確実に始まっています。

長野県飯田市の「おひさまファンド」のように、太陽光で一般市民が束になって市場を作るのも良し。ローソンや農協が動き出したように需要家たる事業者がセキュリティも兼ねて、自ら発電事業に乗り出すも良し。積水ハウスさんのように、住宅用市場の高付加価値化ビジネスとして切り込むも良し。一部の金融機関に考えていただいているようにREITファイナンスの応用で、遊休地資産を抱き起こし流動化を進めようとするのも、また良し。報道ベースで報じられているだけでも、既にさまざまな動きがあります。

まさに、FITという新たに作られた環境が、それを作った行政が思いつける範囲を超えたところで、様々な創意工夫と競争を、今、呼び起こしています。

−仮に新たな競争を引き起こせたとして、国民負担は大丈夫でしょうか。

もちろんです。そのための動きが、逆に日本経済全体を台無しにしてしまっては意味がありません。本末転倒になってしまいます。

FITは、国民の皆さまに家庭や会社で負担をお願いして始めて成立する制度です。2012年度の買取総額は2500億円と推計されますが、電力会社が自分の火力発電所などを止めることができて、燃料代など回避できる費用が1200億円程度あります。したがって実質の負担額は本年度で1300億円程度。

これを、法施行日(2012年7月1日)以降、年度内期間中の想定電力供給量約6000億kWhで割ると、負担額0.22円/kWhが計算されます。従前の住宅用太陽光時代の未回収分を合わせると、全国平均0.29円/kWhとなるため、月に300kWhお使いになられる(月の電気代が7000円程度の)標準駅なご家庭で、月87円程度(=0.29 円/kWh*300kWh)となる。月に缶コーヒー1本分のご負担で、日本の再エネをみんなで増やしていきましょう、ということになります。

この負担額の大きさは、ドイツが2000年にFITを始めたときと、ほぼ同じ水準です。ドイツで負担額の大きさが特に大きな問題となり始めたのは、2009年前後。ドイツでは、先だっても、太陽光だけ、買取対象や買取方法の見直しを行いましたが、今のドイツの負担額は、87円どころか1000円を軽く超える水準となっています。逆に良く、ドイツは、よくここまで我慢できたと思いますが、いずれにせよ、日本の導入当初3年間の負担額は、ドイツにおける2000年から2005年レベルのもの。ドイツでその負担額が大きな国民的議論になる遙か前の水準です。

まず最初3年間は、思い切って新たな競争を作りに行く。その成果を見ながら、まさにドイツなどの経験も踏まえつつ、その後、適切な制度の見直しを考えていく。それが、日本流の再エネ戦略だと考えています。

3・FITを活用した産業の登場を期待

−ここまでの手厚い保護策で、どのような結果を目指すのですか。

私たちの目標の一つは、この制度を利用した強い企業の登場と新たな競争の喚起です。もちろん「42円ならこんな場所でもやってみるか」というプロジェクト単体の採算性に照らした市場参入も大歓迎です。しかし、そうしたプロジェクトを積み上げるだけで、10倍や20倍といった再エネ市場の成長を実現させるのは難しい。今の日本に必要なのは、毎年同じ量だけ増える「等差級数的」な変化ではなく、拡大が拡大を生む「等比級数的」な変化です。

そのためには、再エネの10組に1組でも良いから、再投資をして事業を拡大し、エネルギー価格の引き下げという社会的メリットと、新しい雇用やイノベーションを生む、そういう資本活用能力の強い事業者の参入・成功を期待しています。

これから述べるのは、あくまでもイメージを喚起するための一つの仮想例です。例えば、日本では、地方に出れば、学校、病院、スーパー始め、屋根のない広い駐車場がたくさんあります。こうした駐車場スペースで、太陽光パネルをのせた屋根付き駐車場ビジネスを展開してはどうでしょうか。昨年、建坪率規制の緩和は実施済みなので、制度的な制約は少ないはずです。

むろん、通常のメガソーラービジネスよりコストは高くつきます。42円という値段でも、病院の駐車場1か所だけのために、パネル付き屋根を開発していたら、採算は全く合わないかもしれません。しかし、ここでOnly Oneとなれるような技術とビジネスモデルを開発し、遊休地の駐車場ビジネスのように全国展開できたらどうでしょうか。

そのためには、他社に負けない優れたパネル付き屋根や、その施工技術、メンテナンス技術が必要です。さらには多少の日照条件にかかわらず、全体として一定の発電品質を確保するような取組も必要となるかもしれません。でも、それを横展開し、大量に裁けるようになれば、そこで得られる利益もまた、次への再投資につながる大きなものとなるのではないでしょうか。

さらに、確かに今は、メガソーラー市場で負けているかもしれない中国に対して、中国国内の住宅用市場が広がるような時期になったら、こうした駐車場ビジネスモデルで逆に攻勢をかけることはできないのでしょうか。こういう器用な設備設置ノウハウは日本の得意芸のはず。中国のみならず、十分、世界展開可能なモデルになるかもしれません。

固定価格買取制度によって参入のための基礎条件が整えたとしても、今と同じ技術、同じビジネスモデルのままでは、結局、市場は消耗戦に入るだけです。FITがあるというだけでは、10倍以上の成長は難しい。そこに新たなビジネスモデルもひっさげた強力なプレイヤーの参入と新たな競争が起きて始めて、市場に力ある化学変化が起き始めます。

−FITは、それだけの新たな競争の起爆剤となれるでしょうか。

FITについては、こんな見方をしていただくこともできるのではないでしょうか。

固定価格で20年間買い取るということは、いわば20年の長期にわたるファイナンス(資金調達)を提供しているのと同じです。現在、事業資金の貸し手は、通常、数年程度での回収を求めます。しかし、市場を変えるような新たな企業ビジネス、新たな産業を生み出すためには、本来、10年以上の時間が必要です。日本が得意としたデジカメも、ハイブリッド技術も、主要な製品の技術シーズが、実際に製品として普及するまでには、いずれも10年近くの歳月を要しています。

今の日本の産業は、この開発プロセスを支える長期ファイナンスの不足に悩んでいます。せっかく面白い技術のネタを大量にを持っていても、それを上手く使えない。社内の事業領域だけではそれを活かせるだけの出口がないし、他社と戦略的に組みたくても、それを実行するだけの戦略もファイナンスもない。10年かけて、技術シーズを一人前に育て上げるためのパスが非常に細くなっている。今の日本は、技術の事業化に向けた長期熟成が難しい国になってしまっているのではないか。

そういう視点から見ると、実は、高度成長時代の方が、興長銀などをはじめ、成長産業への長期融資を行う仕組みが充実していました。ならばと、やや言い過ぎかもしれませんが、この固定価格買取制度は、21世紀版の長期的な成長ファイナンスを試しに始めてみようとしている。そんな仕組みだという風に捉えてみることも、できるのではないでしょうか。

プロジェクト単体ベースで採算をとろう。そういう補助制度的な視点ではなく、国がコアリスクを埋めるためのキャッシュフローを生み出す仕組みを提供しようとしています。回収期間が長期にわたっても資本政策が組みやすく、メザニン(優先あるいは通常借り入れとエクイティの中間(中二階)の融資)も大量には必要ない、そういうファイナンス機会が提供されようとしている。こんな有利な条件の整った面白い投資分野は、今現在、他にはなかなかないはずです。事業展開力のある方には、そんな風に考えてもらえたら良いなと思っています。

記事「(下)再エネ軸にした福島復興」に続く。(了)

取材・構成 アゴラ研究所フェロー 石井孝明

(2012年8月6日掲載)

関連記事

-

マサチューセッツ工科大学(MIT)の科学者たちによる新しい研究では、米国政府が原子力事故の際に人々が避難すること決める指標について、あまりにも保守的ではないかという考えを示している。

-

IPCCの報告がこの8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 前回の論点㉑に続いて「政策決定者向け要約」を読む。 今回

IPCCの報告がこの8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 前回の論点㉑に続いて「政策決定者向け要約」を読む。 今回 -

原子力発電所の再稼働問題は、依然として五里霧中状態にある。新しく設立された原子力規制委員会や原子力規制庁も発足したばかりであり、再稼働に向けてどのようなプロセスでどのようなアジェンダを検討していくのかは、まだ明確ではない。

原子力発電所の再稼働問題は、依然として五里霧中状態にある。新しく設立された原子力規制委員会や原子力規制庁も発足したばかりであり、再稼働に向けてどのようなプロセスでどのようなアジェンダを検討していくのかは、まだ明確ではない。 -

(GEPR編集部より)サウジアラビアの情勢は、日本から地理的に遠く、また王族への不敬罪があり、言論の自由も抑制されていて正確な情報が伝わりません。エネルギーアナリストの岩瀬昇さんのブログから、国王の動静についての記事を紹介します。

-

以前、カリフォルニアで設置される太陽光パネルは、石炭火力が発電の主力の中国で製造しているので、10年使わないとCO2削減にならない、という記事を書いた。 今回は、中国で製造した太陽光パネルが日本に設置されるとどうなるか、

以前、カリフォルニアで設置される太陽光パネルは、石炭火力が発電の主力の中国で製造しているので、10年使わないとCO2削減にならない、という記事を書いた。 今回は、中国で製造した太陽光パネルが日本に設置されるとどうなるか、 -

自然エネルギーの利用は進めるべきであり、そのための研究開発も当然重要である。しかし、国民に誤解を与えるような過度な期待は厳に慎むべきである。一つは設備容量の増大についての見通しである。現在、先進国では固定価格買取制度(FIT)と云う自然エネルギー推進法とも云える法律が制定され、民間の力を利用して自然エネルギーの設備増強を進めている。

-

敦賀原子力発電所2号機 7月26日、原子力規制庁は福井県に設置されている敦賀原子力発電所2号機((株)日本原子力発電、以下原電)に関して、原子力発電所の規制基準に適合しているとは認められないとする結論を審査会合でまとめた

敦賀原子力発電所2号機 7月26日、原子力規制庁は福井県に設置されている敦賀原子力発電所2号機((株)日本原子力発電、以下原電)に関して、原子力発電所の規制基準に適合しているとは認められないとする結論を審査会合でまとめた -

我が国では、脱炭素政策の柱の一つとして2035年以降の車両の電動化が謳われ、メディアでは「日本はEV化に遅れている」などといった報道が行われている。 自動車大国である米国の現状はどうなっているのか? 米国の新排出抑制基準

我が国では、脱炭素政策の柱の一つとして2035年以降の車両の電動化が謳われ、メディアでは「日本はEV化に遅れている」などといった報道が行われている。 自動車大国である米国の現状はどうなっているのか? 米国の新排出抑制基準

動画

アクセスランキング

- 24時間

- 週間

- 月間